利润腰斩,风机龙头金风科技(02208)要靠风电场力王狂澜?

国内风电市场占有率连续13年排名第一,2023年在全球风电市场排名第一,在行业内多年保持领先地位,风光无限的金风科技(02208)却承载这投资者的心酸:业绩不稳定,盈利持续下滑,市值大幅缩水。

智通财经APP了解到,金风科技是国内最早进入风力发电设备制造领域的企业之一,二十多年的发展,早已成为行业的NO1,不过近几年遇到了发展瓶颈,收入停滞,盈利下降,在2021-2023年净利润下滑幅度高达64%。而受业绩影响,公司市值持续下跌,周期内较高点跌去了82%。

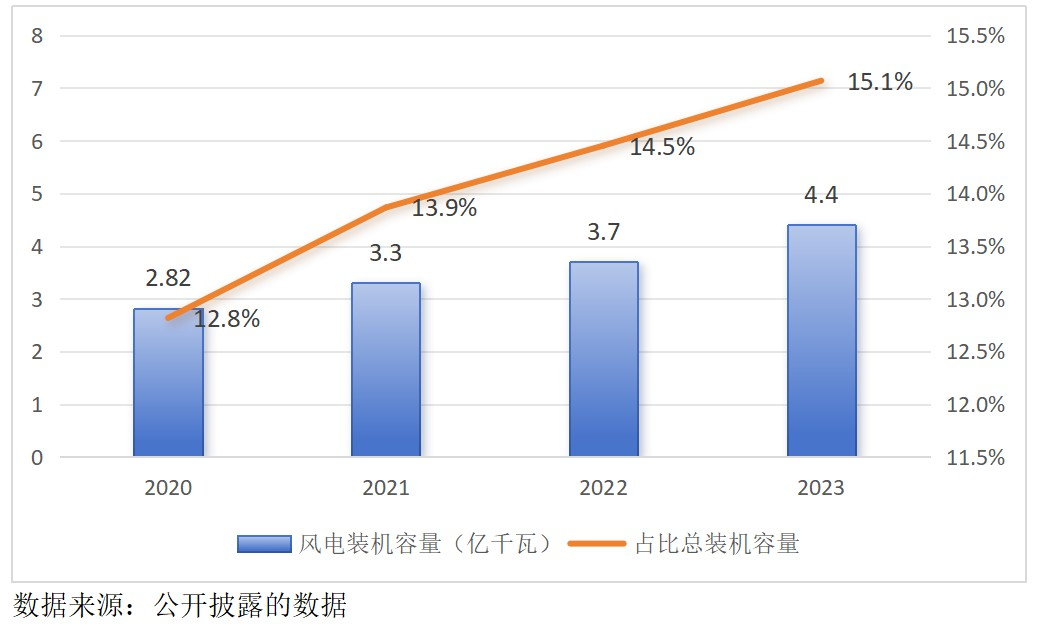

实际上,在“双碳”政策加持下,风电行业依旧具有长期主义的投资属性,根据能源局数据,2023年风电装机容量4.4亿千瓦,同比增长20.7%,保持双位数的增速,金风科技作为风机龙头也依旧是投资者重点关注的标的。今年该公司估值有所回升,然而基本面并未出现明显的拐点,Q1利润仍继续承压,同比下滑达73%。

目前港股投资环境渐佳,恒指持续性反弹,而各大板块赚钱效应也持续凸显,那么金风科技能否借助大市扭转估值趋势呢?

风电行业保持增长

业绩是估值的基本盘,金风科技想要市值和业绩戴维斯双击,需要扭转利润下滑的趋势。从行业来看,风电行业是清洁能源产业,贯穿“双碳”未来几十年的发展前景,风电正处在快速发展阶段,根据“十四五”规划,每年新增装机5000万千瓦以上,这也为风电运维市场迎来了发展机遇。

根据能源局的数据,2023年我国风电装机容量4.4亿千瓦,在能源总装机量占比持续提升到15.1%,2020-2023年复合增速16%,不过平均每年新增装机容量3900万千瓦,较规划目标值低了22%以上。这主要为风机不稳定以及弃风等因素,另外陆上风电补贴取消打击参与者积极性,但市场理性回归后,在能源转型大方向下行业有望加速。

值得一提的是,全国大多数省份在碳达峰实施方案中提出推进使用风力发电建设,部分省份提出风电装机规模发展要求,如河北省到2027年风电、光伏发电装机达到11900万千瓦,,四川省要求到2025年水电、风电、太阳能发电总装机容量达到1.38亿千瓦以上等。有机构预测,预计2027年中国风电行业市场规模超过700亿美元。

风电企业包括纯做风电的企业以及火电转型的企业,为了更好抓住政策风口,积极加大产业链的布局,把控供应链及成本,这倒逼对依赖风机作为收入来源的标的也进行产业链布局,比如金风科技,持续加大风电场和风电服务布局。而风机参与者竞争较为激烈,对金风科技构成强劲竞争对手的包括明阳智能、远景能源以及运达股份,竞争导致“量价”的不稳定性,价格竞争下,参与者利润持续被压缩。

风机拖累业绩

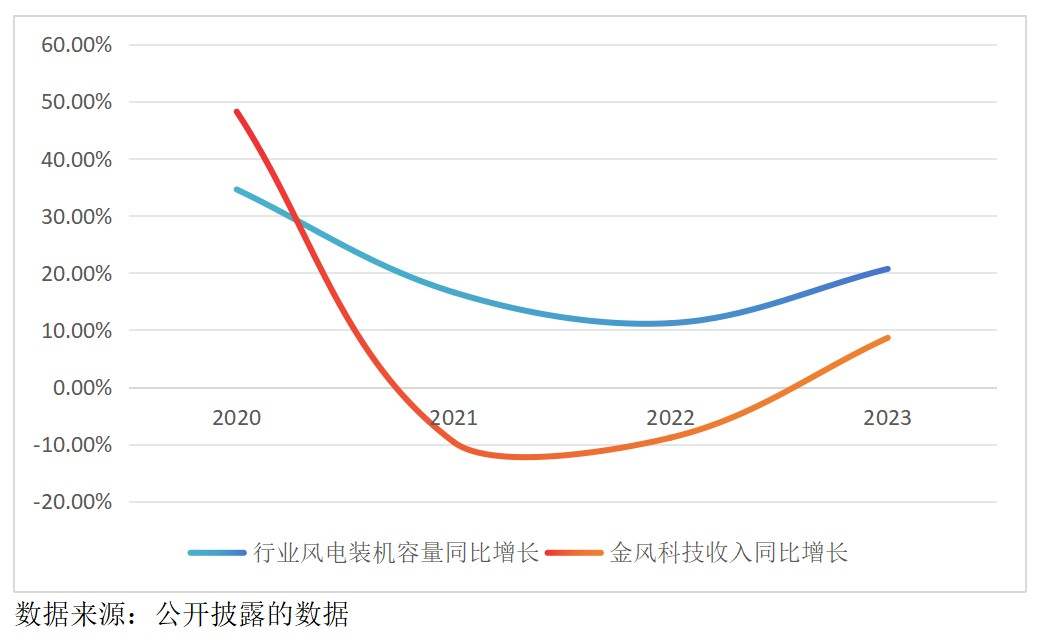

金风科技是全国风机龙头,受产业链布局及行业竞争影响也最大。在2021-2023年,风电装机容量增速分别为17%、12%及19%,而该公司的收入增速分别为-9.62%、-8.85%以及8.63%。其实该公司风机出货量仍保持着增长,但出货价格下降导致业绩下滑,背离行业趋势,而这也使得利润率持续下降。

2023年该公司风机出货量为13.8GW,三年复合增速为13.62%,然风机收入复合增速为-9.2%,这主要受风机出货价格下降导致。2021-2023年该公司的风机出货价格分别为374元/MW,235元/MW以及239元/MW。受出货价影响,该公司风机利润连年亏损,2023年税前亏损6.2亿元,亏损率1.88%。

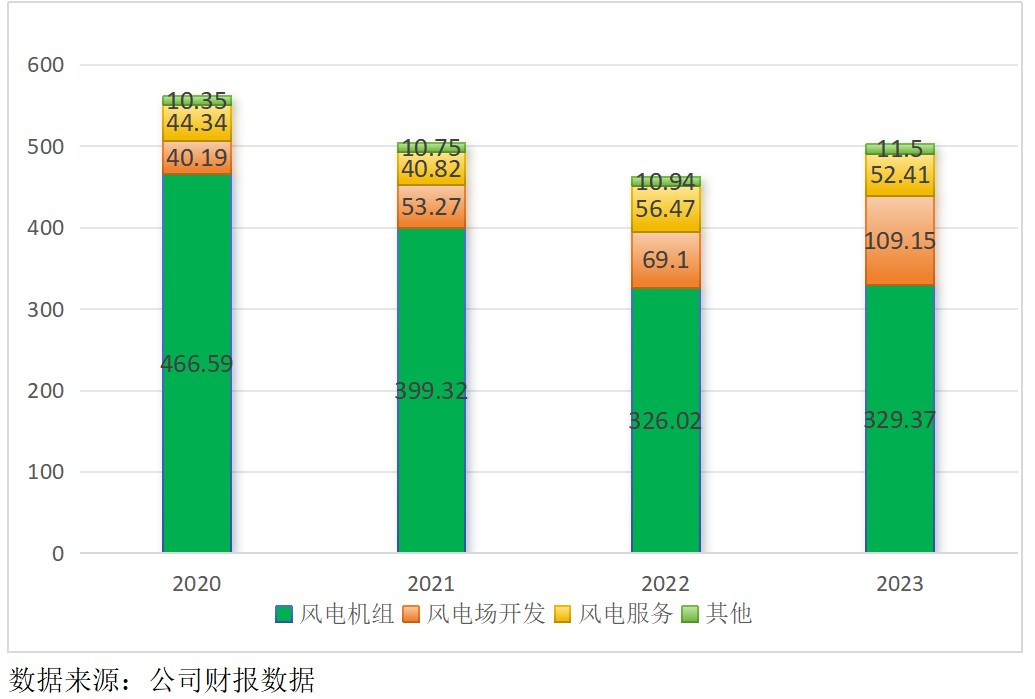

风机业务不赚钱,但风电场业务“狠赚钱”,产业链布局下,金风科技的发电业务弥补了风机业务的损失。以2023年来说,该公司的风机、风电场以及风电服务收入份额分别为65.56%、21.72%及10.43%,其中风电场开发业务表现抢眼,2023年收入增速达57.96%,三年复合增速达到43.14%。

风电场业务是该公司最赚钱的业务,2023年税前利润44.46亿元,利润率40.73%,利润贡献176.43%,从过去两年看,该业务对利润的贡献均超过100%。截止2023年,该公司内外自营风电场权益装机容量合计7.3GW,国内外风电项目新增权益并网装机容量1.8GW,在建容量2.35GW,在西北地区占比近50%。

此外,金风科技的风电服务业务收入具有明显的波动性,且利润也在加速下滑,2023年税前利润3.17亿元,同比下滑达69.5%,利润率6.05%。风电场发电业务挽救了糟糕了风机及风电服务业务,该公司也在加大风电场业务的投资,资产规模持续扩张,截止2023年末风电场资产为765.48亿元,占比提升至35.43%。

显然,风机业务是该公司扭转现状的突破口,一方面该业务仍占据收入核心,提升盈利能力具有立竿见影的效果,另一方面该业务资产占比超过50%,而负债率为66.4%,低于风电场的74.7%,业绩提升有助于大幅优化财务。2024年该业务“量”或显著改善,Q1风机外銷售容量1436.34MW,同比增长达29.4%,但在“价”依旧严峻,导致收入增长,利润却持续下滑的境况。

截止2024年3月,该公司外部待执行订单总量为24.4.GW,其中4MW(含)-6MW 机组 11GW,6MW及以上机组12.7GW,合计占比97.1%。另外,该公司在手外部订单共计32.4GW,其中海外订单量为 5.5GW,在手订单总计 33.7GW,同比增长13.76%。倘若风机出货价格稳定,订单量增长可通过规模带动盈利优化。

基本面具有改善预期

长期来看,风机业务对金风科技而言主要在于供应链的优势,发展重心是风电场发电业务,该业务利润率高,前景广,将是估值能否回归高位的关键。该公司的风电场业务主要有两个发展方向,即发展海上风电以及开拓海外市场,今年以来,其持续加码两大方向的投入,扩张风电领域的资产规模。

比如在去年11月份,该公司公告,为把握国内海上风电市场快速增长机遇,将投资建设北部湾风电零碳产业基地,总投资金额为60亿元;在今年5月份,该公司与东南亚领先的可再生能源公司TBC签订Kalayaan 2风电项目协议,正式进军菲律宾市场,同时将业务版图扩展至6大洲、40个国家。

2023年,金风科技的海外市场收入为78.3亿元,同比增长82.7%,收入份额18.46%,根据海外订单情况预计2024年仍保持高增趋势。目前该公司海外布局的非流动资产占比仅为7.57%,其中澳大利亚和阿根廷,非流动资产占比分别为1.5%及5.53%,随着更多海外项目落地,海外业务将成为该公司重要的增长曲线。为了防止汇率波动对海外业绩带来影响,该公司于今年3月公告将展开汇率及利率套期保值业务。

值得注意的是,该公司积极回报股东,坚持每年都派息,今年公布了未来三年(2024-2026年)的回报规划,最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%,同时按盈利情况可中期分红。根据东方Choice数据,自2010年以来,该公司累计分红14次,分红比例33.34%。

综合看来,金风科技业绩下滑主要受风机业务影响,2024年Q1风机出货量增长明显,不过出货价依旧在低位,对盈利改善有限,不过风机龙头优势将更好的发展风电场业务,以及全球化的布局。风电场发电业务已成为该公司的重点发展的业务,在高利润率下,收入贡献提升将显著改善公司基本面。

短期来看,金风科技估值仍受风机业务的盈利压制,但长期来看,在“双碳”政策下,风电行业仍旧是长期投资的板块之一,且该公司全球风电布局释放成本优势,盈利具有改善预期,同时其派息稳健,长期估值有望得到回归。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

刘博

元禾璞华,亲历半导体浮沉之后

元禾璞华合伙人胡颖平感慨,当下正值行业低潮,“正是到了我们与企业同并肩、共患难的时候了。”2星期前投资界 -

崔陆鹏

深度|格力地产拟退出地产业务有何考量?

换而言之,将债务置出不仅能减缓债务压力,同时或也有望改变公司连年亏损的局面。2星期前蓝鲸财经 -

小览

业绩预告及业绩快报披露不准确 帕瓦股份及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,业绩预告及业绩快报披露不准确,帕瓦股份(688184)及有关责任人被通报批评。2星期前览富财经网 -

小览

重大事项未及时披露 大有能源有关责任人予被监管警示

览富财经网消息,7月8日公开信息显示,重大事项未及时披露,大有能源(600403)有关责任人予被监管警示。2星期前览富财经网 -

小览

违规提供担保信息披露 华脉科技及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,因违规提供担保信息披露,华脉科技(603042)及有关责任人被通报批评。2星期前览富财经网 -

米莱

电鳗财经|大北农下调定增募资金额6.6亿 业绩持续亏损 现金流转负

年报显示,大北农所处的行业主要围绕作物科技与动物科技两条主线,涉及种业、饲料行业、生猪养殖行业及动保疫苗行业等,未来将更聚焦农业科技产业。2023年,该公司有72.85%...2星期前电鳗财经 -

冰火

主业盈利最高翻倍!金智科技发布上半年业绩预告

金智科技受益国家新型电力系统转型,智慧能源+智慧城市两大业务双轮驱动。2星期前深水财经社 -

天雪

原创

原创店亏损、股东撤、卖资产,东易日盛连板到跌停背后的“至暗时刻”

好光景随着行业竞争的加剧与上游房地产行业下行而结束,特别是从2021年开始,公司净利润出现显著下滑,并在接下来的几年中持续亏损。2星期前览富财经网 -

启明星

原创

原创净利润预增有望超8倍,千亿半导体巨头“翻身”!释放什么信号?

近日,韦尔股份发布2024年半年度业绩预告,公司预计2024年上半年实现归母净利润13.08亿元至14.08亿元,同比增长754.11%至819.42%,业绩数据超预期。2星期前览富财经网 -

证券之星资讯

证券之星ESG观察|顺丰控股:顺风而行,助力行业新未来

ESG理念最初起源于资本市场,在联合国全球契约组织发布的《在乎者赢(WhoCaresWins)》的研究报告中首次出现。2星期前证券之星资讯

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号