嘉益股份2023年业绩显著增长,扣非净利润同比增长71.76%

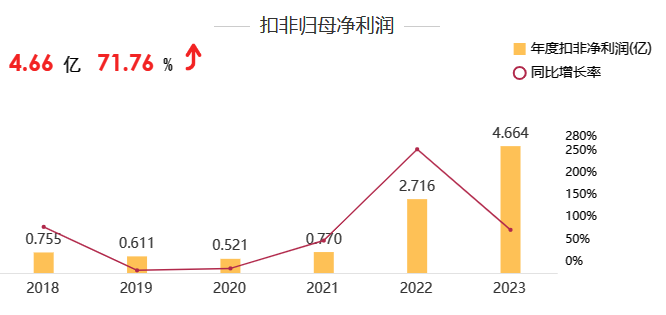

2024年03月29日晚间,嘉益股份披露2023年年度报告。数据显示,2023年,公司实现营业收入17.75亿元,同比增长40.96%;归母净利润4.72亿元,同比大幅增长73.60%;扣非净利润4.66亿元,同比大幅增长71.76%。

值得注意的是,嘉益股份已连续两年盈利大幅增长,2022年之前该公司盈利规模均未超过1亿元,2022年首次完成突破,至2023年扣非净利润已达4.66亿元,两年间增长将近六倍。

2023年业绩的显著增长,彰显了嘉益股份优秀的盈利能力。杜邦分析视角下,嘉益股份2023年净资产收益率(ROE)达到43.9%,同比增长6.72%,该指标的亮眼表现,说明嘉益股份投资回报率较高,盈利能力优秀。同时相关数据显示,该公司ROE的增长来源于营业净利润率的提高,2023年嘉益股份营业净利润率为26.59%,同比上升5.06%,进一步印证了嘉益股份盈利能力不断增强。

有关资料显示,目前在已披露年报的10家同行业公司中,嘉益股份盈利能力表现已达到行业翘楚,远超同行业其它企业。

更令人安心的是,嘉益股份大幅增长的盈利并非“纸面富贵”,在盈利质量方面,嘉益股份同样表现优秀。该公司2023年净现比为122.32%,该比值说明嘉益股份经营现金流净额大于净利润,也就是说,嘉益股份2023年所实现的净利润是由“真金白银”支持的。

业务布局方面,嘉益股份专注于饮品、食品容器的研发设计、生产与销售,主要产品包括不锈钢真空保温器皿和非真空器皿两大系列。2023年,旗下不锈钢真空保温器皿仍是营收主力,全年累计贡献16.88亿元收入,占总收入比例达95.09%。

分地区来看,嘉益股份旗下产品主要瞄准海外市场。2023年,该公司主要采取为国际不锈钢真空保温器皿知名品牌商OEM、ODM代工生产的销售模式,当年外销收入为16.88亿元,同比增长41.69%。占总收入比重高达94.58%。

产销量方面,嘉益股份2023年继续“增销扩产”,产销量同比均有显著提升。

海外业务顺利拓展的同时,嘉益股份继续加大研发力度。2023年,嘉益股份全年共计投入研发费用 6699.89万元,同比大幅增长55.06%。持续加大的研发投入已带来丰硕成果,嘉益股份目前已坐拥超薄不锈钢焊接圆管合金密封液压成形技术、真空气染印技术、轻量旋薄技术、智能温显技术、不锈钢保温杯新型表面处理技术、不锈钢保温杯轧花技术、不锈钢螺纹的精密成型加工技术等诸多核心制造技术,同时还拥有多项实用新型专利和外观设计专利。

战略目标上,嘉益股份一方面力求稳住高价值客户,开发新生力量,走高附加值的时尚消费品之路;另一方面,该公司积极布局海外生产基地,以求实现产能的全球化布局。依据战略方向,2024年,嘉益股份将继续实行大客户战略,并稳步推进越南子公司生产建设,同时全面推进智能化、自动化建设。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

刘博

元禾璞华,亲历半导体浮沉之后

元禾璞华合伙人胡颖平感慨,当下正值行业低潮,“正是到了我们与企业同并肩、共患难的时候了。”2星期前投资界 -

崔陆鹏

深度|格力地产拟退出地产业务有何考量?

换而言之,将债务置出不仅能减缓债务压力,同时或也有望改变公司连年亏损的局面。2星期前蓝鲸财经 -

小览

业绩预告及业绩快报披露不准确 帕瓦股份及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,业绩预告及业绩快报披露不准确,帕瓦股份(688184)及有关责任人被通报批评。2星期前览富财经网 -

小览

重大事项未及时披露 大有能源有关责任人予被监管警示

览富财经网消息,7月8日公开信息显示,重大事项未及时披露,大有能源(600403)有关责任人予被监管警示。2星期前览富财经网 -

小览

违规提供担保信息披露 华脉科技及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,因违规提供担保信息披露,华脉科技(603042)及有关责任人被通报批评。2星期前览富财经网 -

米莱

电鳗财经|大北农下调定增募资金额6.6亿 业绩持续亏损 现金流转负

年报显示,大北农所处的行业主要围绕作物科技与动物科技两条主线,涉及种业、饲料行业、生猪养殖行业及动保疫苗行业等,未来将更聚焦农业科技产业。2023年,该公司有72.85%...2星期前电鳗财经 -

冰火

主业盈利最高翻倍!金智科技发布上半年业绩预告

金智科技受益国家新型电力系统转型,智慧能源+智慧城市两大业务双轮驱动。2星期前深水财经社 -

天雪

原创

原创店亏损、股东撤、卖资产,东易日盛连板到跌停背后的“至暗时刻”

好光景随着行业竞争的加剧与上游房地产行业下行而结束,特别是从2021年开始,公司净利润出现显著下滑,并在接下来的几年中持续亏损。2星期前览富财经网 -

启明星

原创

原创净利润预增有望超8倍,千亿半导体巨头“翻身”!释放什么信号?

近日,韦尔股份发布2024年半年度业绩预告,公司预计2024年上半年实现归母净利润13.08亿元至14.08亿元,同比增长754.11%至819.42%,业绩数据超预期。2星期前览富财经网 -

证券之星资讯

证券之星ESG观察|顺丰控股:顺风而行,助力行业新未来

ESG理念最初起源于资本市场,在联合国全球契约组织发布的《在乎者赢(WhoCaresWins)》的研究报告中首次出现。2星期前证券之星资讯

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号