东方财富基金代销“财富密码”失效,新一轮股权激励计划兑现承压

从最初的财经门户到如今的互联网财富管理综合运营商,“券茅”东方财富(300059.SZ)正遭遇着成长瓶颈。

一边,曾经引以为傲的基金代销业务,正接受市场寒潮的冲击,天天基金代销规模下滑,日活一降再降,“财富密码”渐失效;另一边,股民A股赚钱效应不佳,证券业务承压,2023年营收首现负增长,两融业务、自营业务暂未建立起“护城河”。

业绩下滑、核心业务发展失速之下,2024年年初,东方财富又启动了新一轮的股权激励计划,以2023年净利润为基数,2024年至2026年净利润增长率分别不低于10%、20%、30%,以达到业绩考核目标作为归属条件。而在过去的2021年至2023年,东方财富净利润增速分别为79%、-0.51%、-3.71%。今年一季度,东方财富营收、净利双降,综合来看,显然有不小的兑现压力。

近两年,东方财富股市走势相对较差,2021年末其股价近40元/股(除权),此后震荡下行,截至5月8日,收盘价为12.96元/股,市值较此前大幅缩水。

基金代销业绩遇冷

拆分来看,东方财富主要业务包括证券业务、金融电子商务服务业务、金融数据服务业务等。其中,证券业务及金融电子商务业务是营收主力,两者合计业务比重超过90%。金融电子商务服务业务主要通过天天基金,为用户提供基金销售服务。

“代销规模下滑”“日活下滑”,是天天基金避不开的问题。

过去数年间,趁着资本市场牛市行情,东方财富利用手中的基金代销牌照,抢占市场先机,赚得盆满钵满,且叠加互联网平台成本优势,金融电子商务业务的毛利率多个年份都在90%以上,基本上是“躺赚”。

从数据来看,2013年,东方财富金融电子商务服务营收仅0.66亿元,2015年已达到24.42亿元,营收占比83.47%,成为业绩“顶梁柱”。此后,金融电子商务服务营收波动上行至2021年的50.73亿元。

此时,“高歌猛进”的业绩也走到了中途,2022年,金融电子商务服务营收回落至43.26亿元,同比下滑14.73%;2023年,营收进一步下跌至36.25亿元,同比下滑16.19%。营收增长,已然遇到了瓶颈。今年一季度该业务延续跌势。

这背后,是代销基金规模和基金保有规模的下降。从销售额来看,2016年时,天天基金销售额为3060.7亿元;2019年末,攀升至6589.1亿元;2020年销售额12978.1亿元;2021年22385.7亿元;受市场景气度影响,2022年下滑至20133.4亿元。2023年天天基金销售额为15479万亿元,同比下滑22.89%,这是天天基金近三年首度销售额跌破2万亿元。

(数据来源:公司年报;制图:蓝鲸新闻)

受市场行情等因素影响,头部代销机构的保有规模纷纷缩水,已经是不争的事实。随着权益市场的震荡,不少基金浮亏,基民的投资活跃度也在逐步下滑。

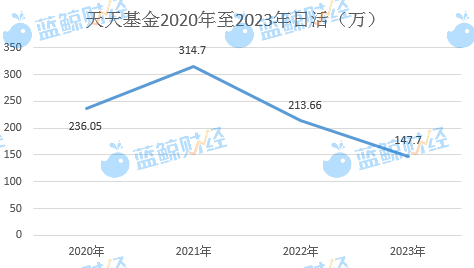

从天天基金日活来看,2020年至2021年,天天基金日活分别达到236.05万、314.7万;2022年回落至213.66万;2023年再次下降为147.7万,同比下降超3成,日活明显不敌此前。

(数据来源:公司年报;制图:蓝鲸新闻)

两市交易活跃度下滑,公募基金发行遇冷,市场的周期波动尚且可以用阶段性低谷来理解,等待上行周期的到来,但沉重的打击还来自基金费改。

2023年7月,公募基金费率改革正式启动,按照“管理人-证券公司-销售机构”的路径分三步降低公募行业综合费率。随着管理费和佣金费率的降低,基金销售机构的利润空间也被进一步压缩。天天基金的成长性也被打上问号。

此外,随着红利渐消,在“渠道为王”的公募基金市场中,银行、券商等第三方代销机构竞争日益激烈,东方财富也被卷入了一场激烈的“内卷”之中,不得不持续寻求差异化业务策略,包括在社区运营、基金投顾方面着重发力,加强AI能力,自主研发妙想金融大模型等,以提高服务能力。

证券业务业绩首次下滑

除了天天基金,东方财富的优势业务证券业务,也在去年出现了首次下滑。公司证券业务主要通过东方财富证券、东方财富期货等公司,提供证券期货经纪服务。

早年发力基金代销业务的同时,东方财富抓住机会,在2015年拿下证券牌照,进一步打造互联网券商的服务闭环,与传统券商形成差异化竞争,充分利用线上优势,在前期流量积累的基础上,打通变现渠道,以“低佣金+优体验”战略,持续抢占市场。此后,证券业务压过金融信息服务业务,成为东方财富第一大营收来源。

数据显示,2015年,东方财富证劵服务业务营收为1.13亿元,仅占比3.87%,此后数年保持稳健增长。2017年,证券服务业务营收14.34亿元,业务占比超过5成;2020年,营收接近50亿元大关;2022年,营收增长至78.56亿元,占总营收的比重超过6成。

不过,2023年,东方财富的证券业务首次出现下滑,同比微降8.44%至71.94亿元。

进一步分析来看,随着市场竞争加剧和监管政策的调整,交易费率不断降低,使得东方财富等券商在经纪业务上的利润空间受到压缩。此外,散户交投意愿的趋低也是导致证券经纪业务净收入下滑的重要原因。而在东方财富的客户结构中,散户占据了相当大的比例。市场下行过程中,散户往往更容易受到情绪波动的影响,交易活跃度降低,亦导致了手续费及佣金净收入的减少。

回顾来看,不难发现,东方财富抓住机会窗口,立足互联网拿下多张金融牌照,打造综合金融服务平台,在基金代销、证券业务上实现了长足发展,完成了从“获取流量—流量导入—流量变现”的商业闭环。但“财富密码”不可能一直有效,随着市场行情、公募基金行业格局的变化,延续红利期的高速发展状态显然不现实。

数据显示,2020-2022年,东方财富总营收分别为82.39亿元、130.94亿元、124.86亿元;净利润分别为47.78亿元、85.53亿元、85.09亿元。2023年,营收、净利双降,实现总营收110.81亿元,同比降低11.25 %;净利润81.93亿元,同比降低3.71 %。这也是东方财富上市以来,首次连续两年出现营收和净利润的下滑。

今年2月,东方财富披露新一轮股权激励计划方案,共计发放4000万股股份,近八成发放至中层管理人员,技术骨干人员等。

激励规则显示,本激励计划授予的限制性股票考核年度为3个会计年度,对各考核年度的“净利润增长率”进行考核。以2023年净利润为基数,2024年至2026年净利润增长率分别不低于10%、20%、30%,以达到业绩考核目标作为归属条件。

而从近三年东方财富净利润增长率来看,仅有一年利润增速为正,2021年-2023年该数值分别为:79%、-0.51%、-3.71%。

东方财富前次股权激励便是以“失败”告终。2021年,东方财富为其股权激励计划设置了相当严苛的行权条件,包括以2020年净利润为基础,需达成在2021年至2023年,净利润增长率分别不低于40%、80%、120%。该次股权激励恰逢市场低迷期,从三个归属期来看,受限于行权价格以及业绩条件未达成,不具备行权资格,并未让员工拿到“真金白银”。彼时,东方财富内部员工便已颇具怨言。

显然,新一轮股权激励计划设定的净利润增长率与前次比,已经“宽松”了不少,但对比最近三年东方财富的利润增速来看,再叠加两大主营业务的压力,此次股权激励计划似乎仍是“水中之月”,于员工而言可望而不可及。

不久前,东方财富发布一季报,业绩延续2023年颓势,营收净利润呈现双降,实现营业总收入24.56亿元,同比下降12.6%;归母净利润19.54亿元,同比下降3.7%。一季度的“开局不利”,对本就兑现艰难的股权激励计划而言,或是“雪上加霜”。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

A股5大险企前4月共揽保费1.25万亿 4家升新华保险独降

中国经济网北京5月20日讯 A股五家上市保险公司近日陆续披露2024年1月至4月保费收入(指原保险保费收入,下同),中国人寿、中国人保、中国平安、中国太保。1小时前中国经济网 -

财经风云

龙湖再兑付公司债,年内或提前兑付债券达到72亿元

5月17日,龙湖集团如期完成“22龙湖03”、“21龙湖03”、“21龙湖04”三支债券1.2亿元的付息,及“21龙湖03”债券15亿本金的回售,合计16.2亿。1小时前中华网财经 -

财经风云

高负债背景下“豪赌”颗粒硅,朱共山掌舵的协鑫集团能否翻身?

对于颗粒硅的技术市场上的争议还在继续,押注颗粒硅,是否能够给协鑫带来质变,从而摆脱光伏的同质化竞争,依旧是一个大大的问号。2小时前博望财经 -

财经风云

中国人寿被免高管“火速复出”,掌舵注册资本最大险企瑞众保险

俞德本带领的高管团队能否带领瑞众人寿这艘航母行稳致远?4小时前财富独角兽 -

财经风云

“牙茅”通策医疗水逆:净利连续两年下滑,实控人还款“食言”吃“罚单”

2022年9月,种植牙集采的靴子终于落地,“牙茅”通策医疗(600763.SH)此前一直对种植牙集采持以乐观态度。而从交出的业绩成绩单来看,难言乐观。4小时前证券之星 -

财经风云

大象机器人获Pre-B轮融资,清辉投资领投

大象机器人以自研轻量级仿人机械臂起家,打造了从科研教育到专业、商用级别的一系列通用上肢解决方案及人形机器人产品。4小时前投资界讯 -

财经风云

6月开发者大会渐行渐近!知名爆料人:苹果(AAPL.US)AI战略或迎来重大转变

苹果(AAPL.US)在人工智能(AI)竞赛中被打了个措手不及,如果想要迎头赶上,就需要改变战略。5小时前智通财经 -

财经风云

中车时代半导体融资:株洲诞生一个200亿独角兽

从老工业基地到“中国动力谷”,株洲再次证明一个朴素道理:产业兴,则城市兴。眼下中国正经历一场产业变迁,每个城市都不愿意输掉这一场攸关城市命运的战役。5小时前投资界 -

财经风云

九菱科技:2024 年一季度家电行业订单受终端需求增长影响 较上年同期增长

在日前召开的2024 年湖北辖区上市公司投资者网上集体接待日说明会上,北交所上市公司九菱科技(873305.BJ)向投资者介绍了公司家电行业订单情况、应对原材料价格波动的策略等信息。5小时前挖贝网 -

财经风云

低基数下业绩恢复性增长,但敏华控股(01999)还需要“后劲”

敏华控股的股价或仍主要在演绎超跌反弹的逻辑……5小时前智通财经

-

1湖南力争到2027年实现音视频相关产业规模突破3300亿元

-

2湖北荆州加速布局低空经济 力争2027年总产值达到300亿元

-

3今年前4个月 长三角区域外贸进出口总值超5万亿元

-

4工信部:四方面优势构成我国新能源汽车产业竞争力

-

5国家发展改革委:采取更多举措巩固扩大新能源汽车产业发展优势

-

6我国已建成200项国家计量基准

-

7宁夏:将采取非常举措、支持非常产业、实现非常发展 全力打造“中国算力之都”

-

8“517”楼市新政后首个周末 北京二手房日均成交突破1000套

-

9央行“四箭齐发”助力楼市首个周末 深圳本土最大中介机构二手房成交量上涨117%

-

10海南进一步规范“低慢小”航空器活动区域管理

-

112024年一季度我国造船三大指标同步增长

-

12新政后首个周末上海杭州合肥等三地楼市直击:售楼处“忙不过来”

-

13多家北交所公司年报被问询 业绩及毛利率波动受关注

-

14债券型ETF规模突破千亿 龙头产品吸金超300亿元

-

15降利率保交房,稳楼市“多箭齐发”

-

1湖南力争到2027年实现音视频相关产业规模突破3300亿元

-

2湖北荆州加速布局低空经济 力争2027年总产值达到300亿元

-

3今年前4个月 长三角区域外贸进出口总值超5万亿元

-

4工信部:四方面优势构成我国新能源汽车产业竞争力

-

5国家发展改革委:采取更多举措巩固扩大新能源汽车产业发展优势

-

6我国已建成200项国家计量基准

-

7宁夏:将采取非常举措、支持非常产业、实现非常发展 全力打造“中国算力之都”

-

8“517”楼市新政后首个周末 北京二手房日均成交突破1000套

-

9央行“四箭齐发”助力楼市首个周末 深圳本土最大中介机构二手房成交量上涨117%

-

10海南进一步规范“低慢小”航空器活动区域管理

-

112024年一季度我国造船三大指标同步增长

-

12新政后首个周末上海杭州合肥等三地楼市直击:售楼处“忙不过来”

-

13多家北交所公司年报被问询 业绩及毛利率波动受关注

-

14债券型ETF规模突破千亿 龙头产品吸金超300亿元

-

15降利率保交房,稳楼市“多箭齐发”

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号