经济继续下行,A股投资趋于谨慎,原油可能供不应求

一

宏观

1.宏观市场:8月经济继续下行

生产端:工业景气度持续下滑。8月工业增加值同比增长5.3%,低于预期的5.8%,比7月份回落1.9个百分点,环比增长0.31%,环比增速仍然处于历史低位。

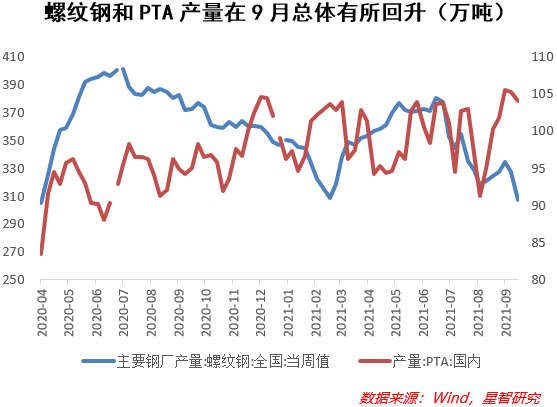

但从高频数据看,工业生产自8月下旬以来有所恢复,多个领域的生产景气度有所上升。螺纹钢产量、PTA产量在9月明显回升。不过高炉和电炉开工率、焦化企业开工率继续走弱。

下游和消费端:消费继续走弱,8月社零总额同比增长2.5%,大幅低于预期和前值。除了疫情、天气扰动以外,总量性和结构性因素继续发酵,拖累消费增速。从总量看,中高端、可选消费继续下滑,汽车消费受到“缺芯”的供给端影响较大,产量下滑带动销量下滑,产量销量均连续5个月环比负增长。猪肉价格在6月小幅短暂回升后继续持续下滑。汽油价格也自7月持续下滑,但9月价格维持平稳。

2.宏观市场:财政收支均弱化

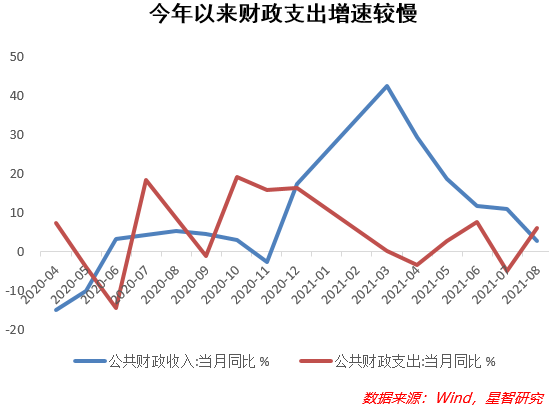

8月单月一般公共预算收入增速2.7%,大幅低于上月,8月单月一般公共预算支出增速升至6.2%。按照两会安排的全年一般公共财政收支预算,1-8月财政收入进度为76.9%,支出进度为62.2%。支出速度依然未明显加速。政府性基金增长速度更慢,8月单月政府性基金收入同比增长-14.4%,房地产市场降温明显。财政收支的弱化,对应了1-8月基建增速继续下滑至2.9%。

基建持续弱化,7、8月疫情和极端天气是短期扰动因素,而专项债发行速度迟迟提不上来,系统性地压制了资金来源。而这背后也因为地方政府的资金使用意愿不强。在此情况下,未来预算内资金加速的概率较大,9月8日,国家发展和改革委举行稳投资稳外资工作发布会,提出聚焦重点领域、发力前期工作、加强资金保障、激发市场活力等手段,继续加强稳投资工作。

3.宏观市场:9月LPR按兵不动

9月22日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,两个期限品种报价均与上个月持平,连续17个月按兵不动。

从LPR定价机制看,今年以来逆回购利率和9月MLF利率不变,对应的9月LPR调整的空间也很小,符合预期。尤其是在信贷扩张背景下贷款利率已经下降的情况下,报价银行并无动力降低报价加点。从实体经济反馈看,货币政策采取降息的必要性短期看较低。一方面中上游通胀水平牵制了降息的节奏,另一方面,扩大信贷供给、结构性货币政策工具都已经起到了一部分降低实体经济融资成本的效果,全面降息的必要性降低。同时,过早全面降息除了进一步带来降低实体经济融资成本以外,也增加了推升资产价格的风险,不利于防范金融风险。

随着信用在四季度逐步扩张,信贷利率价格的下降仍然有空间。在此背景下,为适应实体经济实际融资价格的下行,LPR可能会略有下调,以使得LPR更好地体现经济的利率水平,同时也促进LPR报价机制更广泛的推广。当然,在通胀、防风险、稳杠杆等因素的限制下,LPR调降的空间非常有限。

未来降准的必要性和可能性较大,以补充商业银行长期流动性,支持商业银行继续服务实体经济融资,由于信贷扩张需要时间,降准的及时性也是值得关注的。

二

利率债

1.市场回顾:流动性偏紧致短端回调大,基本面走弱限制长端上行空间

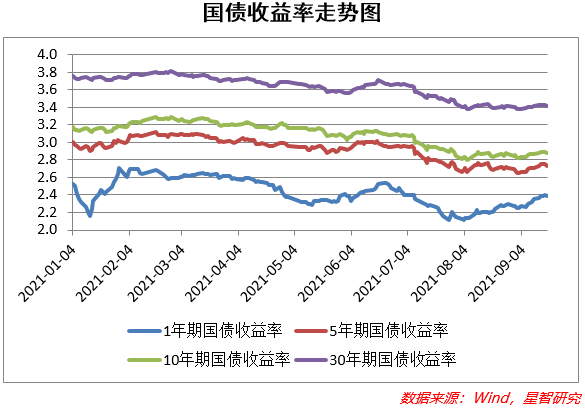

上周1年期国债收益率上行4 BP至2.39%,5年期国债收益率上行2.2 BP至2.73%,10年期国债收益率上行1 BP至2.88%,30年期国债收益率上行0.2 BP至3.41%,国债收益率全线继续上升,短端上行幅度大于长端,1年期国债收益率已经回升至7月份降准前水平。

资金面来看,上周央行公开市场操作净投放1900亿,其中有500亿逆回购到期,投放6000亿MLF对冲到期,提前进行1400亿7天期逆回购、1000亿14天期逆回购;本周将有1400亿逆回购到期和700亿国库现金定存到期。市场整体资金面维持紧平衡,债市继续回调。

供给面来看,上周利率债净融资额为4491亿,环比增加3037亿;其中国债净融资额为1342亿,地方政府债净融资额为2163亿,发行节奏有所加快。

基本面来看,发布的多项8月份宏观经济数据均不及预期,其中8月工业增加值同比5.3%(预期5.8%),8月固定资产投资同比8.9%(预期9%),8月社零同比2.5%(预期7.35%);整体经济数据持续回落,受此影响,长端国债收益率上行幅度较小,与短端形成鲜明对比。

情绪面来看,权益市场出现明显回落,受局部房地产企业风险升温的影响,避险情绪对债券市场形成一定程度利好。

2.投资展望:利率波动空间不大,节前仍将维持震荡

短期来看,政策利率保持稳定的可能性较大,市场交易情绪下降、叠加资金面收紧,短端利率出现明显回调;宏观经济数据进一步超预期下行,压制长端利率上行空间,逆周期调节的需求日益凸显。综合来看,利率债继续大幅走弱的可能性不大(基本面不支持),但利率明显下行的空间也不大(流动性不支持),因此短期维持震荡的概率较大。拉长视角来看,利率上行空间打开需要经济增速见底回升,利率下行空间打开需要政策放松。

三

信用债

1. 信用债:债券发行及到期偿还情况

一级市场信用债(包括短融、中票、PPN、企债和公司债,AA以上,发行截止日)共发行342只(上周192只),总发行量2987.42亿元,总偿还量1868.67亿元,净融资额1118.75亿元。

2. 信用债:发行行业情况

分行业看,除金融业外,共发行1152.5亿元,交通运输、仓储和邮政业、建筑业、综合、采矿业发行金额占比较靠前。

3. 信用债:负面事件

9月13日-9月19日,7只信用债发生违约或评级下调(不含银行业)。

山东岚桥:综上,联合资信决定将公司主体长期信用等级由A下调至BBB+,将“18岚桥MTN001”和“19岚桥MTN001”的信用等级下调至BBB+,评级展望为负面.联合资信将持续关注公司经营状况,资产处置,偿债资金安排以及诉讼风险,并评估上述风险对公司主体及相关债券信用等级产生的影响。

山东如意:目前公司资金流动性紧张,存在大额诉讼和债务逾期等问题,应于2021年9月18日(如遇法定节假日或休息日,则顺延至其后的第一个交易日)付息的“18如意01”存在兑付风险。

四

A股一级市场

1.A股融资情况:节前融资节奏放缓,北交所降低准入门槛

上周A股市场总募资金额为46.21亿,其中IPO募资40亿,可转债募资6.2亿。

上周共发行8只新股,总募资规模为40亿,节前发行节奏维持低位;网上加权平均中签率为0.0164%(上上周为0.0173%)。上周发行的新股中,主板1只,募资合计8.7亿;创业板7只,募资合计31.3亿。本周预计仅有3只新股发行,全为主板。

9月17日,北交所明确个人投资者准入门槛为开通交易权限前20个交易日日均证券资产50万,同时具备2年以上证券投资经验,相较精选层大幅放宽限制,活跃度将会大幅提高。

9月18日,证监会发布新股定价新规,提高了对券商投行定价的能力要求,取消了新股发行定价与申购时间安排、投资风险特别公告次数挂钩的要求。

2.A股上市情况:新股打新收益有所下降

上周A股市场总上市金额为194.38亿,其中新股上市106.3亿,增发上市72.2亿,可转债上市15.84亿。

上周有13只新股上市,总规模为106.3亿;其中主板3只,规模合计50.9亿元;创业板6只,规模合计30.6亿元;科创板4只,规模合计24.8亿元。上周创业板股票上市首日平均涨幅为260%(上上周为293%),其中上海艾录首日收盘涨幅为589%,为近一个半月来最大涨幅。上周科创板股票上市首日平均涨幅为263%(上上周为173%),其中禾信仪器上市首日收盘涨幅为425%,按照17.7元/股的发行价计算,中一签收益为3.8万。

3.A股解禁情况:解禁压力低位反弹

上周共69只股票解禁,解禁总规模为906亿元。本周仅三个交易日,预计将有55只股票解禁,预计总规模为1260亿元。9月份,预计总解禁规模为4341亿元,预计环比减少26.5%,预计同比增加9.2%。

五

A股二级市场

1.A股市场表现:市场偏于谨慎,监管传闻松动热门赛道资金

上周A股主要指数均显著回调,其中科创50下跌5.4%,沪深300下跌3.1%,创业板跌幅相对较小,下跌1.2%。

风格来看,小盘价值(-1.73%)、大盘成长(-1.32%)跌幅相对较小,小盘成长(-3.13%)、大盘价值(-4.14%)跌幅更深。

题材来看,前期热门赛道股资金出现松动,回调幅度较大。市场有传闻监管层正在查风格漂移而违约的基金产品,所谓风格漂移,其实就是产品的实际操作和基金合同要求的不一样。从今年的情况看,文娱、文体等主题基金成为基金风格漂移、基金合同违约的重灾区,这之中有不少基金都重仓了新能源,这也是导致相关概念股票大幅回调的重要原因。

行业来看,化工(2.8%)、医药生物(2.6%)、公用事业(1.3%)等板块表现居前;钢铁(-7.9%)、有色金属(-7.3%)、建筑材料(-7.2%)等板块表现相对较差。指数层面,当前估值水平较低的为:科创50(0.6%分位)、中证500(6.7%分位);行业层面,当前估值水平较高的行业为:电气设备(74.9%分位);当前估值水平较低的行业为:房地产(0.5%分位)、非银金融(2.9%分位)、传媒(3.4%分位)等。

2.A股资金表现:双节期间,变现需求上升

上周两市成交继续回落,但仍保持相对高位,日均交易额为1.43万亿,环比减少1.7%,连续11周日均成交额破万亿。临近双节,交易情绪有所降温,节后活跃度大概率会再次提升。主要的原因就是放假时间长,海内外的不确定性因素太多、放假期间资金成本高等。

两融余额减少236亿至1.89万亿,其中融资余额减少120亿至1.73万亿,融券余额减少116亿至0.162万亿。

上周主力资金大幅净流出2934亿,北向资金全周净流出88亿。分行业来看,所有行业主力资金均呈现净流出状态,其中有色金属(-427.3亿)、电子(-354.9亿)、电气设备(-306.3亿)等板块主力资金净流出最多;综合(-5.2亿)、通信(-9.2亿)、纺织服装(-10.9亿)等板块主力资金净流出最少。

3.A股投资展望:基本面超预期下滑,结构性行情预计将持续

8月份经济数据公布,基本面超预期下滑,除因去年高基数原因外,疫情反复、台风等因素均对经济修复产生重大不利影响。伴随着美国财长耶伦警告政府债务违约风险、美联储Taper渐进、恒大债务违约等因素影响,海内外资金的风险偏好迅速下降,权益市场表现均不佳。

但投资者不必过于恐慌。第一,8月份受疫情和自然灾害等冲击,而对9月份的影响已经相对较小;第二,热门赛道虽然有基本面或者政策面的支撑,但是前期估值已经过高,出现一定程度的回调属于正常现象;第三,从历次国庆节来看,节前的表现会明显弱于节后;第四,房地产局部出现信用问题并不代表会出现系统性风险,监管层在防范系统性金融风险方面的管控力度较大,虽然地产、银行等相关行业会受到信用冲击,但整个A股受影响的程度应该会较小。

随着经济数据的下滑,企业盈利增速也会进一步下滑,主要是上游大宗商品价格过高,挤占下游企业利润;出口企业面临的海运成本快速上涨等,逆周期调节政策值得期待。

六

贵金属

1.黄金市场:价格波动将会加大

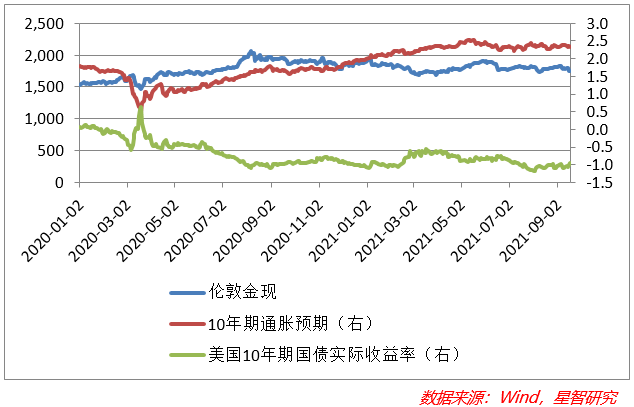

上周,国际黄金价格维持跌势,周跌幅为1.86%。上周,美元指数周涨幅为0.67%,令金价承压;10年期通胀预期下行至2.33%。

上周,美国公布CPI数据,环比与同比均出现小幅回落,缓和了美联储缩减购债规模的部分压力;但零售数据表现超预期强劲,政策减码预期加大,美元走强,贵金属应声大跌。美国财政政策方面,债务上限问题陷入僵局,耶伦反复强调相关风险,但仍未得到解决。

整体来看,当前美国通胀压力小幅缓解,失业数据出现反弹,且从8月份工业产出指数、制造业与非制造业PMI等环比均下降,可以看出美国经济复苏放缓,因此本周的议息会议出现政策拐点的可能性不大,但是会公布经济预期及点阵图。

短期来看,市场仍在交易美联储Taper时间点的预期,黄金价格偏弱。但美联储态度不明,预计黄金价格将会维持震荡,需重点关注9月份议息会议,若会议结果偏鸽,黄金仍有反弹的可能。

2.白银市场:白银配置性价比不高

上周,国际白银价格继续跟随黄金价格下跌,周跌幅为5.8%,当前金银价格比在78左右。海外疫情未见好转,白银金融属性不如黄金,有可能推升黄金价格的是美联储政策预期,而拉低白银弹性的是工业需求预期,维持白银走势将会弱于黄金的判断。

七

大宗商品

1.原油市场:供给恢复缓慢,需求可能出现大幅反弹

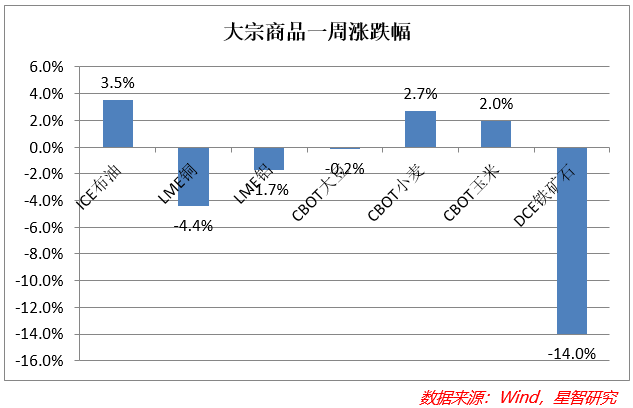

上周,原油价格震荡走高,布伦特原油周涨幅为3.52%,收于75.5美元/桶附近。

IEA公布月报表示,石油需求将从2021年四季度开始强劲反弹,目前预计10月需求将大幅反弹160万桶/日;如果OPEC+继续降低减产幅度,市场将于10月开始趋于平衡。供给端来看,全球8月石油供应减少54万桶/日,OPEC+减产执行率为116%。受艾达飓风影响,截至9月18日,美国墨西哥湾地区当前仍关闭42.2万桶/日的原油产量,恢复进程缓慢,本次飓风导致美国原油产量较少超过2900万桶。综合来看,原油供给尚未完全恢复,需求有望强势反弹,推升油价走高。截至9月10日当周,美国原油库存环比减少642万桶,呈现快速去库存态势。仍需持续关注全球疫情、美国飓风持续时间、OPEC+会议、地缘摩擦进展等。

2.铁矿市场:政策压力短期难以消退

上周,铁矿价格继续大幅回落,周跌幅为14%。供应方面,全球铁矿石发运总量3179万吨,环比减少59万吨。需求方面,Mysteel调研247家钢厂高炉开工率环比下降1.7%,高炉产能利用率环比下降1%。粗钢产量压产不断推进,铁矿需求持续回落。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

证监会就《证监会系统离职人员入股拟上市企业监管规定(试行)》公开征求意见

一直以来,证监会从维护市场“三公”秩序、防范违法违规“造富”、从严监管队伍廉政建设的高度出发,坚持刀刃向内、靶向监管。54年前证监会 -

财经风云

原创

原创量子计算商用落地进程加速,天和防务等多股迎20cm涨停

量子计算从理论到实践的发展过程中,虽然面临着诸多挑战,但其巨大的经济潜力不容忽视。随着技术的不断进步和应用场景的拓展,量子计算有望在未来成为推动经济发展的重要力量。54年前览富财经网 -

财经风云

新质动力穿越周期,新乳业2023扣非利润劲增近六成

4月25日晚,国内乳业“新鲜”势力代表品牌新乳业发布2023年业绩报告。报告显示,新乳业2023年实现营业收入109.87亿元,同比增长9.8%;归母净利润4.54年前中华网财经 -

财经风云

年报直击|晶科能源营收首破千亿,但市值跌了700亿。

晶科能源2023年营收突破千亿,公司将其归因于N型组件出货量的快速放量以及一体化运营的影响。54年前蓝鲸财经 -

财经风云

西藏珠峰董秘太离谱:一份公告四个名字,上交所紧急监管警示“胡啥东”

“胡晗东”、“胡哈东”、“胡啥东”、“胡眕东”……乱了乱了。54年前蓝鲸财经 -

财经风云

净利润“暴增”17倍,长城汽车走出换代焦虑了?

在经历颇为“惨烈”的2023年后,长城汽车在今年一季度交出了一份不俗的“成绩单”。业绩巨幅波动背后,是长城汽车来到新能源汽车和掌舵人“换代”的关键节点。54年前环球老虎财经 -

财经风云

估值超85亿美元,小马智行赴美上市又进一步

自身造血能力不足以及高昂的研发投入下,融资成为企业最重要的生存途径54年前蓝鲸财经 -

财经风云

绿联科技IPO:外观专利堆砌,大手笔分红仍募资补充流动资金

上市更进一步。近日,证监会发布关于同意深圳市绿联科技股份有限公司(下称“绿联科技”或“绿联”)首次公开发行股票注册的批复。54年前贝多财经 -

财经风云

但斌“踩雷”英伟达?东方港湾4成产品一周回撤超10%

近日,新一期私募基金净值陆续披露。据统计,4月12日至4月19日期间,东方港湾约4成产品回撤超10%。对此,公司董事长但斌承认美股科技巨头英伟达下跌对净值有影响。54年前环球老虎财经 -

财经风云

人形机器人企业「月泉仿生」完成千万元天使+轮融资,梅花创投投资

接下来,月泉仿生不仅将在人形机器人整机技术方面进行布局,也将成为该领域核心部件和关键技术的供应商,以期推动行业前进和发展。54年前投资界讯

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号