注册

上证指数

3041.85

-0.74%

深证成指

9327.83

-0.61%

创业板

1780.75

+0.15%

科创50

740.59

-0.54%

-

上市公司

瑞星股份2023年稳健经营:布局管道燃气销售业务 实现研发成果大丰收

4月22日,北交所上市企业瑞星股份(836717.BJ)发布2023年业绩报告,实现营业收入1.73亿元,归母净利润2361万元。5小时前挖贝网 -

财经风云

一年卖出146亿瓶“怡宝”,华润饮料冲刺港交所

4月22日晚间,华润饮料正式向港交所提交招股书,拟冲刺IPO。据悉,华润饮料拥有知名品牌“怡宝”;2023年“怡宝”共计售出146亿瓶,市场份额达32.7%。5小时前环球老虎财经 -

财经风云

恒大退出煤老板接棒,上海北外滩项目迎生机

得益于伊泰的入主,项目停滞多时的开发进程终于重启,最新消息,该项目将于第三季度开工。5小时前睿思网 -

财经风云

致药研初心,创健康未来:特科罗生物正式入驻成都天府国际生物城

2024年4月20日,特科罗生物科技(成都)有限公司(下文简称“特科罗”或“公司”)正式入驻“成都天府国际生物城”。在皮肤适应症新药研发管线稳步推进的同时,公司又迈出了具有战略意义的一步。5小时前挖贝网 -

上市公司

中国平安(02318)一季度归母净利润367.09亿元 经营保持稳健 核心业务恢复增长

中国平安(02318)发布2024年第一季度业绩,集团归属于母公司股东的营运利润3...5小时前智通财经 -

财经风云

4月23日十大人气股:太过一致 危险将至

4月23日沪深两市继续下挫,成交量持续萎缩。板块上教育、互联网电商涨幅居前,贵金属、酒店餐饮板块则相对较弱。人气股方面万安科技涨停,峨眉山A跌停,正丹股份、万丰奥威跌幅居前。5小时前证券之星 -

上市公司

原创

原创嘉泽新能:子公司拟以15.33亿元投建储能电池制造园区项目

嘉泽新能(601619)于2024年4月23日发布公告称,公司二级全资子公司鸡西泽源,拟投资建设嘉泽储能电池制造园区项目(一期),计划总投资约15.33亿元,计划建设期约一年。5小时前览富财经网 -

上市公司

原创

原创国内TMA或进入超级景气周期,龙头正丹股份能涨成10倍股吗?

尽管TMA价格上涨可能导致短期内行业利润水平提高,但从长远来看,TMA市场规模较小,一旦新产能大量涌入市场,很可能导致价格迅速回落,使得所有参与者重回微利甚至亏损状态。6小时前览富财经网 -

财经风云

原创

原创城市更新加速推进,工程咨询服务板块有望受益!相关概念股大涨

近日,财政部表示,接下来将会同有关部门支持部分大中城市实施城市更新行动,开展地下管网更新改造。6小时前览富财经网 -

财经风云

可持续商业的长跑:李宁ESG的“加速度”

4月23日,李宁集团发布《2023年环境、社会及管治(ESG)报告》6小时前智通财经 -

上市公司

长城证券2023年财富管理、资产管理营收双降,内部提拔三名副总裁

提拔具有财富管理背景的高管,背后也是长城证券持续推进转型的诉求。6小时前蓝鲸新闻 -

上市公司

原创

原创顺发恒业2023年“去房产化”,平稳转型新能源业务

4月23日,顺发恒业发布了2023年年度报告,报告期内,公司实现营业总收入22.37亿元,同比增长628.07%;归母净利润3.31亿元,同比增长104.60%;扣非净利润2.71亿元,同比增长116.14%。7小时前览富财经网 -

上市公司

艾融软件2023年净利润增长37%:经营质量持续攀升 获鸿蒙开发服务商资质认证

近日,艾融软件(830799)2023年年报正式出炉,营收和净利润再创历史新高。营收为6.06亿元,同比增长0.07%。归属于上市公司股东的净利润7046万元。7小时前挖贝网 -

财经风云

盘中暴跌超30%!茶百道上市首日即破发

4月22日,港股茶百道上市首日即深度破发,截至上午收盘下跌35.2%。据悉,此次市场对于茶百道“打新”的热度并不高,而为数不多参与“打新”的投资者则在半日内至少每手亏损超1200元港币。7小时前环球老虎财经 -

上市公司

德众汽车2023年战略升级加速:完善新能源汽车布局 加码拆解业务

近日,北交所上市公司德众汽车(838030)发布2023年年报,实现营业收入25.94亿元,同比下滑2.42%。亏损1744万元。7小时前挖贝网 -

财经风云

业绩承压、内控问题凸显,新任“掌门”梁邦海能带西安银行走出困境吗?

空缺半年后,西安银行董事长终于定了。8小时前财富独角兽 -

财经风云

原创

原创两天11家,退市风险警示纷至沓来,本周或将成为“重灾区”

据览富财经网不完全统计,本周以来,虽然仅仅过去两天,但已有11家上市公司因不同原因遭到退市风险警示,3家上市公司面临被终止上市的风险。8小时前览富财经网 -

财经风云

“深挖矿”聚焦主业,多重利好共促复星国际(00656)值博率提升

在国际形势动荡加剧、世界经济复苏乏力的背景下,中国经济展现出强劲韧性和巨大潜力,从去年以来,促进民营经济发展壮大的一系列措施也在落地见效。8小时前智通财经 -

财经风云

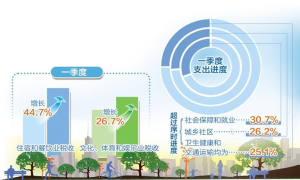

财政收支运行平稳——中国经济首季报亮点之六

今年以来,积极的财政政策靠前发力,增发国债资金已全部下达,转移支付预算下达超八成,系列支持新动能政策密集出台,推动经济回升向好。4月22日,财政部副部长王东伟在国新办新闻发布会上表示,一季度,财政收支运行平稳。财政收入按可比口径计算继续保持恢复性增长态势,重点支出得到较好保障。8小时前中国经济网 -

财经风云

激光传感器企业「聚强智能」获原子创投数千万天使轮融资

聚强智能的dToF方案高性能激光传感器,已成为工业自动化领域全球首创且量产的高性价比产品,阶段性地吹响了国产化的第一声号角。8小时前投资界讯

-

1多部门出台政策举措 新型储能有望按下“加速键”

-

2辽宁:今年将推进20个以上5G工厂、10个以上“5G+工业互联网”融合应用先导区建设

-

3陕西出台管理办法 全面推进绿色矿山建设

-

4小米牵头承担的国家重点研发计划项目启动会在京举行

-

5交通运输部公布第二批智能交通先导应用试点项目

-

6脑机接口创新发展与应用论坛将于4月26日召开

-

7我国拟修法进一步加强统计监督 加大法律责任追究力度

-

8国家数据局印发《数字社会2024年工作要点》,部署重点工作

-

9基金保持高仓位运行,头号重仓股贵州茅台“八连冠”

-

10运营商启动新一轮集采,AI服务器需求旺盛

-

11企业积极布局固态电池,量产应用仍需时日

-

12国产化率首超50%,工业机器人进出口形势逆转

-

13一季度长三角外贸成绩创新高,民营企业成“主力军”

-

14虚拟体育产业市场规模有望突破千亿元,多家企业抢先布局

-

15企业家办公室赛道渐热 头部券商打法各异

热文榜单

-

1鸿博股份收到独董督促函,业绩预告变脸事项或引发索赔

-

2鸿博股份解聘美女高管周韡韡,或还面临受损股民维权

-

3音频 | 格隆汇4.23盘前要点—港A美股你需要关注的大事都在这

-

4隔夜美股全复盘(4.23)| 中东紧张局势缓和,三大股指集体收涨,英伟达涨逾4%,黄仁勋称人形机器人在不久的将来有望成为大众化设备,售价或不会超过1-2万美元

-

5蜂巢能源:从中国到世界,创新驱动的新能源革命与全球战略布局

-

6游戏巨头世纪华通并购“后遗症”难解

-

7扛不住了,李想向现实低头

-

8士兰微21年“金身”被打破,杭州富豪陈向东面临挑战

-

9广誉远融资余额7.74亿创近一年新低,已被罚投资者可索赔

-

10ST恒久实控人被立案后股价异常波动,受损股民可报名维权

-

汇金科技 [300561] 8分钟前请问贵公司截止4月20日股东人数是多少?谢谢投资者您好,感谢您对公司的关注!截至2024年4月19日,公司股东总户数(未合并融资融券信用账户)为19474户。

-

汇金科技 [300561] 8分钟前请问贵公司截止4月20日股东人数是多少?谢谢投资者您好,感谢您对公司的关注!截至2024年4月19日,公司股东总户数(未合并融资融券信用账户)为19474户。

-

汇金科技 [300561] 8分钟前请问截止到2024年4月19日收盘公司股东人数为多少?谢谢!投资者您好,感谢您对公司的关注!截至2024年4月19日,公司股东总户数(未合并融资融券信用账户)为19474户。

-

汇金科技 [300561] 8分钟前请问截止到2024年4月19日收盘公司股东人数为多少?谢谢!投资者您好,感谢您对公司的关注!截至2024年4月19日,公司股东总户数(未合并融资融券信用账户)为19474户。

-

汇金科技 [300561] 8分钟前请问,2024年4月19日收盘,贵司的股东人数是多少?谢谢!投资者您好,感谢您对公司的关注!截至2024年4月19日,公司股东总户数(未合并融资融券信用账户)为19474户。

-

汇金科技 [300561] 8分钟前请问,2024年4月19日收盘,贵司的股东人数是多少?谢谢!投资者您好,感谢您对公司的关注!截至2024年4月19日,公司股东总户数(未合并融资融券信用账户)为19474户。

-

立昂技术 [300603] 13分钟前您好,贵司之前提过立昂云一期项目建设完成后,届时中科闻歌、科华数据等首批企业将入驻,推动成都大数据产业集群“建圈强链”。接近建设装修尾期了,下一步就即将投用,贵司目前能否透露一下是否已有合作企业?尊敬的投资者,您好,公司与中科院自动化所孵化的人工智能公司北京中科闻歌科技股份有限公司在人工智能超算智算中心、人工智能应用创新生态体系等领域展开全面合作,此外公司与科华数据股份有限公司在数据中心规划建设、绿色低碳产品解决方案,包括数据中心全栈液冷解决方案、智能电力模组供配电解决方案、节能型智能温控产品解决方案等、数据中心增值服务等方面整合双方优势资源,展开全方位深度合作。其他合作企业涉及商业秘密,根据保密要求,公司需要对客户信息承担保密义务,感谢您对公司的关注!

-

立昂技术 [300603] 13分钟前您好,贵司之前提过立昂云一期项目建设完成后,届时中科闻歌、科华数据等首批企业将入驻,推动成都大数据产业集群“建圈强链”。接近建设装修尾期了,下一步就即将投用,贵司目前能否透露一下是否已有合作企业?尊敬的投资者,您好,公司与中科院自动化所孵化的人工智能公司北京中科闻歌科技股份有限公司在人工智能超算智算中心、人工智能应用创新生态体系等领域展开全面合作,此外公司与科华数据股份有限公司在数据中心规划建设、绿色低碳产品解决方案,包括数据中心全栈液冷解决方案、智能电力模组供配电解决方案、节能型智能温控产品解决方案等、数据中心增值服务等方面整合双方优势资源,展开全方位深度合作。其他合作企业涉及商业秘密,根据保密要求,公司需要对客户信息承担保密义务,感谢您对公司的关注!

-

立昂技术 [300603] 14分钟前董秘你好,有几个问题,一是国九条对公司有什么影响,请详解。二是简阳项目现在是什么情况?三是市场大资金为什么不看好不进场公司?请别回答个寂寞。尊敬的投资者,您好,公司认为,“国九条”发布对我们的经营发展和合规管理没有重大不利影响。我们将继续努力巩固业务基础,实现高质量发展。公司简阳项目正在紧锣密鼓地推进中,若有相关信息需要披露,我们将及时公布。公司未获悉您说的大资金不看好不进场公司的信息,公司将继续保持与投资者的交流和互动,不断提升价值宣传的质量和覆盖范围。感谢您对公司的关注和建议!

-

立昂技术 [300603] 14分钟前董秘你好,有几个问题,一是国九条对公司有什么影响,请详解。二是简阳项目现在是什么情况?三是市场大资金为什么不看好不进场公司?请别回答个寂寞。尊敬的投资者,您好,公司认为,“国九条”发布对我们的经营发展和合规管理没有重大不利影响。我们将继续努力巩固业务基础,实现高质量发展。公司简阳项目正在紧锣密鼓地推进中,若有相关信息需要披露,我们将及时公布。公司未获悉您说的大资金不看好不进场公司的信息,公司将继续保持与投资者的交流和互动,不断提升价值宣传的质量和覆盖范围。感谢您对公司的关注和建议!

-

保力新 [300116] 21分钟前董秘你好,我们的新产品电池,可以应用于飞行汽车吗?低空经济持续火爆,我们还能不能抓住这个机遇呢。如果飞行汽车可以使用钠离子电池,也希望我们不要在错过这次机遇。请转告高层领导吧,谢谢投资者您好,感谢您的建议,飞行汽车对锂电池性能的要求较高,目前市场中真正能够匹配的电池较少,公司新产品的目标市场为电动两轮车、共享、换电、家庭户用储能及便携式储能等市场。

-

保力新 [300116] 21分钟前董秘你好,我们的新产品电池,可以应用于飞行汽车吗?低空经济持续火爆,我们还能不能抓住这个机遇呢。如果飞行汽车可以使用钠离子电池,也希望我们不要在错过这次机遇。请转告高层领导吧,谢谢投资者您好,感谢您的建议,飞行汽车对锂电池性能的要求较高,目前市场中真正能够匹配的电池较少,公司新产品的目标市场为电动两轮车、共享、换电、家庭户用储能及便携式储能等市场。

-

保力新 [300116] 22分钟前请问董秘,保力新大圆柱电池目前都签订了哪些客户?投资者您好,关于大圆柱产品推广,部分潜在客户明确表示对公司大圆柱产品有需求,公司本月已陆续向客户送样,还需经客户测试通过后才能形成正式订单。

-

保力新 [300116] 22分钟前请问董秘,保力新大圆柱电池目前都签订了哪些客户?投资者您好,关于大圆柱产品推广,部分潜在客户明确表示对公司大圆柱产品有需求,公司本月已陆续向客户送样,还需经客户测试通过后才能形成正式订单。

-

江天化学 [300927] 29分钟前尊敬的董秘,你好!请问截止至2024年4月19日,公司股东人数总数是多少?谢谢!感谢您的关注,截止至2024年4月19日,公司股东总户数7,526户,谢谢。

-

1多部门出台政策举措 新型储能有望按下“加速键”

-

2辽宁:今年将推进20个以上5G工厂、10个以上“5G+工业互联网”融合应用先导区建设

-

3陕西出台管理办法 全面推进绿色矿山建设

-

4小米牵头承担的国家重点研发计划项目启动会在京举行

-

5交通运输部公布第二批智能交通先导应用试点项目

-

6脑机接口创新发展与应用论坛将于4月26日召开

-

7我国拟修法进一步加强统计监督 加大法律责任追究力度

-

8国家数据局印发《数字社会2024年工作要点》,部署重点工作

-

9基金保持高仓位运行,头号重仓股贵州茅台“八连冠”

-

10运营商启动新一轮集采,AI服务器需求旺盛

-

11企业积极布局固态电池,量产应用仍需时日

-

12国产化率首超50%,工业机器人进出口形势逆转

-

13一季度长三角外贸成绩创新高,民营企业成“主力军”

-

14虚拟体育产业市场规模有望突破千亿元,多家企业抢先布局

-

15企业家办公室赛道渐热 头部券商打法各异

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号