终结白色污染,替换提速!聚乳酸产业发展搭上“绿色快车”

进入2023年,又一项与绿色低碳经济相关的国家政策将进入落实阶段。2月1日,备受关注的《塑料生物基塑料的碳足迹和环境足迹第1部分:通则》(以下简称“通则”)将正式实施。近年来,我国“限塑”工作已经上升为国家战略,开始向“替”与“换”阶段迈进。受到一系列国家政策影响,塑料制品相关产业也迎来了影响深远的变革升级。即将实施的此项通则作为新的国家标准,将助推塑料行业碳中和标准建立,为绿色发展指引方向。值得一提的是,随着塑料制品领域“替”与“换”的力度持续加大,聚乳酸(PLA)已经被认为是解决塑料制品“白色污染”的主要替代产品,也是当下产业化程度最高的可生物降解材料。生物基可降解塑料渗透率正在持续提升,市场需求量持续猛增,再叠加一系列利好政策,我国聚乳酸产业发展也迈入了黄金期。

聚乳酸是环境友好型材料

众所周知,传统塑料是“白色污染”的主要来源。按照相关统计显示,全球塑料产量高达3.6亿吨以上,实现传统塑料材料向可降解塑料转化已经成为大势所趋。目前从技术条件和产业应用前景来看,生物基可降解塑料成为核心途径之一。因为生物基塑料以生物质来源材料为主,可以有效减少全球变暖,减缓化石资源的枯竭。而聚乳酸(PLA)作为一种环境友好型材料,是以乳酸为基础由人工合成,它具备生物基和可降解的特点,再加上其生产原料乳酸是一种天然有机酸,由糖通过发酵产生,降解产物是二氧化碳和水,因此相对于传统塑料更符合绿色低碳的发展需求。

从产业推广角度来说,聚乳酸也是大规模推广应用的可替代型绿色材料。一方面,它的材料性能和力学性能突出,强度、耐久度、模量等数据都接近传统塑料;另一方面,目前聚乳酸的生产工艺和经济效益已经得到市场检验。和其它类型的生物可降解材料相比,聚乳酸不仅生产工艺相对成熟,产能领先,而且有明显的成本优势,因此有利于多领域大规模推广。

和欧美发达国家相比,我国的聚乳酸产业发展起步相对较晚,但近年来发展迅猛,已经逐步跻身头部集团行列。特别是在核心技术研发和产能供应方面,我国不仅克服了“卡脖子”难题,也实现了国产化多领域突破。尤其是在丙交酯生产技术方面,目前海正生材(688203.SH)、金丹科技(300829.SZ)、中粮科技(000930.SZ)、丰原生物等公司先后实现了重大突破。目前聚乳酸行业竞争格局较好,产业链越来越完善,叠加一系列利好政策影响,聚乳酸新增投产正在持续提升。在应用市场方面,聚乳酸也开始被广泛应用于包装、农业、纤维纺织、医用和工程塑料等领域。

限塑需求将保证聚乳酸产业的高速发展

进入“十四五”阶段,我国政府推动可降解塑料渗透进一步上升的决心不变,支持改革力度更大,此次通则的推出,也进一步坚定了行业相关企业加大投入的决心。而从市场占有率来看,近年来可生物降解塑料是产能占比较高、增长较快的板块,已经成为降解塑料中的主流材料。在细分应用市场,聚乳酸的产能占比已经高达49.21%。虽然和欧洲与北美市场相比,我国所在的亚太地区的市场和产业规模方面还存在一定差距,但行业增速相当惊人,其中中国市场已经成为全球增长最快的市场之一。

从下游应用市场来看,可替代性塑料涵盖的细分市场涉及一次性塑料袋、快递包装、一次性餐具、农用塑料膜、一次性吸管等多个细分领域。预计到2025年,国内限塑令有关的可降解塑料市场空间将达到411万吨。这个庞大的增量市场,也为聚乳酸产业发展奠定了基础。

而从原料供应端来看,我国也具备规模化发展聚乳酸产业的先天条件。因为聚乳酸制造业对玉米秸秆的需求量很大。根据国家统计局数据显示:2015-2021 年期间,我国玉米产量均保持在2.5亿吨/年以上,全国秸秆回收率和综合使用率分别高达82%和84%。一般来说,生产1吨聚乳酸需要4吨玉米秸秆原料,稳定的原料端也将保证整个市场的良性运转。

最后,在政策方面,自2008年以来,从《关于限制生产销售使用塑料购物袋的通知》到“史上最严限塑令”《关于进一步加强塑料污 染治理的意见》,一系列政策的出台,让塑料制品领域“替”与“换”工作不断提速。以北京地区为例,2021年北京市塑料袋销量已经同比下降37%。可以说,发展生物可降解塑料及其系列产品是政策导向,具有积极社会价值与商业价值的聚乳酸产业,也将是限塑市场最好的替代产业之一。

国内已涌现多个代表性企业

从产业定位来看,聚乳酸属于技术密集型产品,对装备制造、科学研究的要求很高,因此具有核心技术成果和成熟产业链的厂商将建立稳固的品牌壁垒,目前国内市场已经涌现出多个头部企业。

隶属中粮集团的中粮科技(000930.SZ)是国内玉米深加工龙头企业,其核心业务覆盖食品原料级配料、生物能源燃料以及生物可降解材料。其中,生物能源业务是企业第一大主营业务,在聚乳酸产业布局方面,中粮科技已打通丙交酯技术环节,按照其发展规划,企业将在吉林省建设3万吨/年产能的丙交酯生产线,项目预计在今年内投产。随着相关项目稳步推进,未来中粮科技将实现可降解材料全产业链加工,进一步扩大市场份额。

金丹科技(300829.SZ)作为乳酸行业A股企业,一直从事乳酸及乳酸盐类的生产与销售,其产品广泛应用于食饮、医药、化工、降解材料等产业领域。尤其是在聚乳酸产业领域,地处豫东平原的金丹科技坐拥玉米优势产区,原材料玉米资源丰富。近年来,企业围绕全产业链目标,正在布局产15万吨聚乳酸新材料项目,该项目去年9月已正式开工。目前,金丹科技已具备工业化生产合格丙交酯的能力,拥有500吨丙交酯和中试产线,在建1万吨丙交酯产线已开始试运行。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

一年卖出146亿瓶“怡宝”,华润饮料冲刺港交所

4月22日晚间,华润饮料正式向港交所提交招股书,拟冲刺IPO。据悉,华润饮料拥有知名品牌“怡宝”;2023年“怡宝”共计售出146亿瓶,市场份额达32.7%。54年前环球老虎财经 -

财经风云

致药研初心,创健康未来:特科罗生物正式入驻成都天府国际生物城

2024年4月20日,特科罗生物科技(成都)有限公司(下文简称“特科罗”或“公司”)正式入驻“成都天府国际生物城”。在皮肤适应症新药研发管线稳步推进的同时,公司又迈出了具有战略意义的一步。54年前挖贝网 -

财经风云

4月23日十大人气股:太过一致 危险将至

4月23日沪深两市继续下挫,成交量持续萎缩。板块上教育、互联网电商涨幅居前,贵金属、酒店餐饮板块则相对较弱。人气股方面万安科技涨停,峨眉山A跌停,正丹股份、万丰奥威跌幅居前。54年前证券之星 -

财经风云

原创

原创城市更新加速推进,工程咨询服务板块有望受益!相关概念股大涨

近日,财政部表示,接下来将会同有关部门支持部分大中城市实施城市更新行动,开展地下管网更新改造。54年前览富财经网 -

财经风云

可持续商业的长跑:李宁ESG的“加速度”

4月23日,李宁集团发布《2023年环境、社会及管治(ESG)报告》54年前智通财经 -

财经风云

盘中暴跌超30%!茶百道上市首日即破发

4月22日,港股茶百道上市首日即深度破发,截至上午收盘下跌35.2%。据悉,此次市场对于茶百道“打新”的热度并不高,而为数不多参与“打新”的投资者则在半日内至少每手亏损超1200元港币。54年前环球老虎财经 -

财经风云

业绩承压、内控问题凸显,新任“掌门”梁邦海能带西安银行走出困境吗?

空缺半年后,西安银行董事长终于定了。54年前财富独角兽 -

财经风云

原创

原创两天11家,退市风险警示纷至沓来,本周或将成为“重灾区”

据览富财经网不完全统计,本周以来,虽然仅仅过去两天,但已有11家上市公司因不同原因遭到退市风险警示,3家上市公司面临被终止上市的风险。54年前览富财经网 -

财经风云

“深挖矿”聚焦主业,多重利好共促复星国际(00656)值博率提升

在国际形势动荡加剧、世界经济复苏乏力的背景下,中国经济展现出强劲韧性和巨大潜力,从去年以来,促进民营经济发展壮大的一系列措施也在落地见效。54年前智通财经 -

财经风云

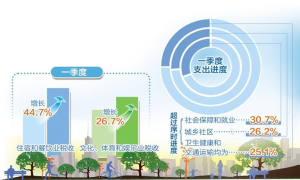

财政收支运行平稳——中国经济首季报亮点之六

今年以来,积极的财政政策靠前发力,增发国债资金已全部下达,转移支付预算下达超八成,系列支持新动能政策密集出台,推动经济回升向好。4月22日,财政部副部长王东伟在国新办新闻发布会上表示,一季度,财政收支运行平稳。财政收入按可比口径计算继续保持恢复性增长态势,重点支出得到较好保障。54年前中国经济网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号