均胜电子定增事项临首次大考 超54亿元巨额商誉风险释放待解

近日,宁波均胜电子股份有限公司(以下简称“均胜电子”)2022 年度非公开发行 A 股股票预案披露时隔近半年时间,终于迎来了证监会出具的《中国证监会行政许可项目审查一次反馈意见通知书》。

据悉,均胜电子拟通过此次非公开发行所募集的部分资金来溢价收购宁波均联智行科技股份有限公司(以下简称“均联智行”)的部分股权,从而加强对均联智行的控制力,此次收购定价的公允性成为证监会关注的重点。

此外,2021年均胜电子因计提了巨额商誉减值准备,导致了该公司的当年业绩大幅亏损,而截至2022年9月30日,均胜电子的商誉仍高达54.63亿元,该公司仍面临较大的商誉减值风险。

溢价收购均联智行部分股权 收购定价公允性被关注

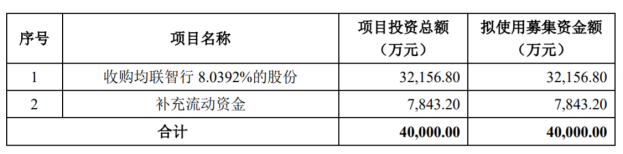

均胜电子2022 年度非公开发行 A 股股票预案

均胜电子主要致力于智能座舱、智能驾驶、新能源管理和汽车安全系统等的研发与制造。2022年5月,均胜电子发布2022 年度非公开发行 A 股股票预案,该公司拟募资资金4亿元,所募资金将用于收购均联智行8.0392%的股份及补充流动资金。此次发行的发行对象为均胜集团,截至上述预案公告日,均胜集团持有均胜电子34.85%的股份,为该公司的控股股东,均胜集团拟以现金方式认购此次发行的全部股票。

2022 年11月4日,均胜电子发布公称,该公司收到国证监会出具的《中国证监会行政许可申请受理单》,证监会对该公司提交的 2022 年度非公开发行股票核准申请材料进行了审查,认为该申请材料齐全,符合法定形式,决定对该行政许可申请予以受理。2022 年 11 月 18 日,均胜电子收到证监会出具的《中国证监会行政 许可项目审查一次反馈意见通知书》(以下简称“反馈通知书”)。

据悉,上述非公开发行股票的募集资金在扣除发行费用后的募集资金净额将部分用于收购宁波高发、钦松、桑述敏以及 LI Chao 合计持有的均联智行 8.0392% 的股份。

截至预案公告日,均胜电子直接持有均联智行46.2554%的股份,并通过全资 子公司 Preh GmbH 间接持有均联智行 28.7512%的股份,为均联智行的控股股东。上述交易完成后,均胜电子将直接持有均联智行 54.2946%的股份,并通过全资子公司Preh GmbH 间接持有均联智行28.7512%的股份,直接及间接合计持有均联智行 83.0458%的股份。

公告显示,均联智行是一家全球领先的智能网联汽车整体解决方案提供商,主营业务板块包括汽车零部件、软件工程服务及解决方案两大类,其中汽车零部件产品包含智能座舱及自动驾驶解决方案和智能车联解决方案。

均联智行 最近一年的主要财务数据

截至 2021 年 12 月 31 日,均联智行经审计的财务报表合并口径资产总额为 42.48亿元,2021年均联智行实现营业收入为37.42亿元,净利润为1.83亿元。均胜电子发布的拟现金收购均联智行股权项目资产评估报告(以下简称“资产评估报告”)显示,资产评估报告选用收益法评估结果作为评估结论,具体评估结论如下: 均联智行评估基准日总资产账面价值(合并口径)为 42.48亿元;总负债账面价值(合并口径)为 18.42亿元; 净资产账面价值(合并口径)为 24.06亿元,股东全部权益收益法评估值为 40.01亿元,增值额为 15.95亿元,增值率为 66.27%。参考《资产评估报告》确定的评估值,经交易各方友好协商,确定标的股份的交易价格约为 3.22亿元。

针对此次均胜电子收购均联智行部分股权,均胜电子被要求补充说明均联智行的历史沿革情况,近3年转让、增资情况,交易双方情况及定价、估值情况等,此次收购估值与历史融资估值相比的差异及合理性;此次收购资产的评估情况,收益法与市场法评估结果差异的原因,评估结论采用收益法的合理性,并结合同期可比交易案例、资产评估结果等,说明收购定价的公允性。

计提减值致2021年巨亏 商誉仍高达54.63亿元

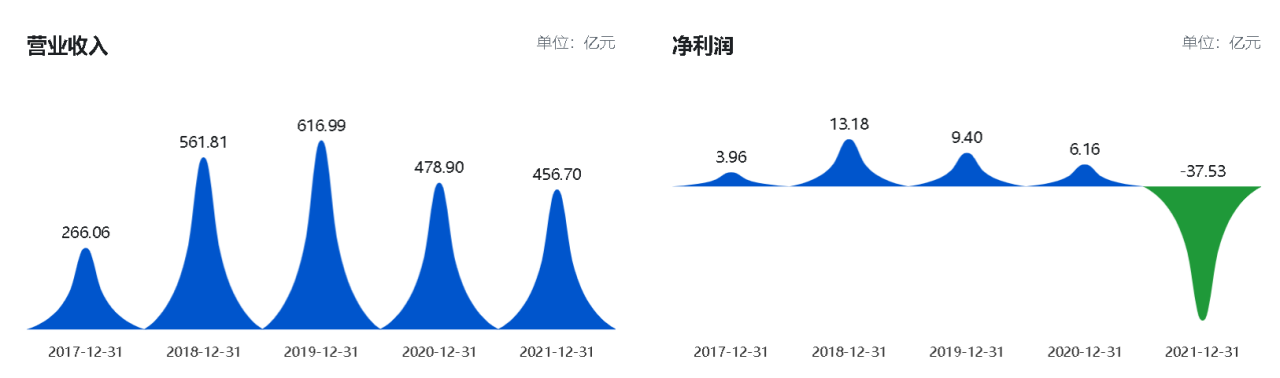

《电鳗财经》关注到,近年来,均胜电子通过开展外延式并购发展,导致该公司商誉累计金额较大,2021 年度,该公司针对经营业绩未达到预期效益的子公司计提了商誉减值准备,这也导致了该公司的业绩在2021年大幅亏损。

数据源自 巨潮资讯

根据均胜电子公开披露的财务数据,2017年-2019年,该公司的营业收入持续增长。但2020年爆发的疫情让全球汽车产业链面临较大的挑战,2020年全年全球轻型汽车产量同比下降约 16.24%,国外市场下滑更加明显。受此影响,2020年,2021年均胜电子的营收与净利润持续下滑。

值得关注的是2021年,均胜电子实现营业收入约456.7亿元,同比下降约4.64%;但其实现属于上市公司股东的净利润为-37.53亿元,同比下降约709.13%,对净利润大幅亏损,均胜电子在定期报告中解释称,主要系受全球新冠疫情、芯片短缺和全球汽车供应链体系震荡导致的上游原材料价格与运输费用上升等影响,公司2021 年汽车安全系统营业收入同比下降,而上游原材料价格与运输成本从2020年第二季度开始逐渐上涨至高位,导致营业成本的下降幅度与营业收入相比差距较大,毛利润同比疫情前的正常年份大幅减少。

同时,均胜电子根据《企业会计准则第 8 号-资产减值》、《会计监管风险提示第 8 号—商誉减值》及公司会计政策等相关规定,对汽车安全事业部相关资产组计提商誉减值准备约20.2亿元,使得全年归属于上市公司股东的净利润出现较大亏损。

《电鳗财经》关注到,截至2022年9月30日,均胜电子的商誉仍高达54.63亿元。该公司的巨额商誉也引起了证监会的关注,反馈通知书中要求均胜电子补充说明报告期内商誉减值的具体情况,商誉减值测试的具体方法、参数,商誉减值计提是否充分、谨慎,与收购评估时采用的主要假设的比较情况,如果存在差异,需说明差异原因及合理性。此外,均胜电子还被要求说明2021年末商誉减值测试预测业绩与2022年实际业绩比较情况,如果存在差异,需说明差异原因及合理性,是否存在商誉大幅减值风险,相关风险提示是否充分。

前三季度业绩回暖 经营现金净流量仍处下滑通道

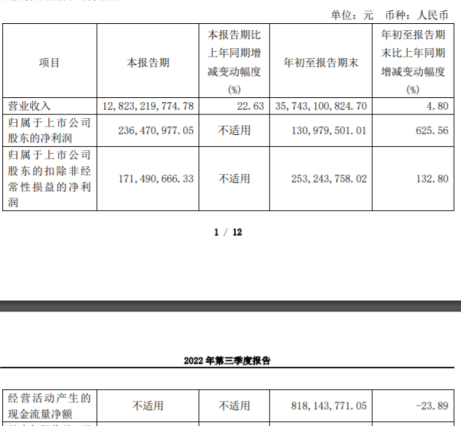

均胜电子2022年第三季度报告

均胜电子发布的最新定期报告显示,2022年前三季度该公司实现营业收入为357.43亿元,同比增长4.80%;归属于上市公司股东的净利润为1.31亿元,同比增长625.56%。均胜电子在业绩预增公告中指出,随着汽车产业新能源化和智能化的持续变革和发展,尤其是在中国市场以及公司竞争策略的调整之下,2022年以来,公司新业务订单获取保持强劲,尤其在新能源汽车领域增长较快,新业务订单占比已超过 50%,预计未来新能源汽车领域产生的营业收入将超过 50%。

但值得注意的是2022年前三季度,均胜电子的营收与净利润均实现了增长,但该公司的经营活动产生的现金流量净额为8.18亿元,仍较上年同期下降23.89%。《电鳗财经》将对均胜电子未来的业绩表现,以及该公司的定增事项进展情况保持关注。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

上市公司

原创

原创卡倍亿:2023年实现营收34.52亿元,主业领先优势不断扩大

4月19日,卡倍亿发布了2023年年度报告。报告期内,公司实现营业收入34.52亿元,同比增长17.08%;归母净利润1.66亿元,同比增长18.49%;扣非后的归母净利润1.58亿元,同比增长11.41%。1970年前览富财经网 -

上市公司

原创

原创豪掷10亿布局固态电池,冠盛股份能否打开新的增长空间?

冠盛股份专注于汽配的经营,从一个年产值不足50万的小作坊,发展成为全球售后市场全价值链综合服务商。目前,公司将通过固态电池项目打造第二成长曲线,深化在新能源领域的影响力。-4989年前览富财经网 -

上市公司

亿纬锂能2023年业绩创高拟分红超10亿,刘格菘四季度大幅加仓

4月18日,亿纬锂能披露了2023年年报,同时,公司拟分红超10亿元。值得一提的是,刘格菘管理的基金中有数只重仓了亿纬锂能。-3643年前环球老虎财经 -

上市公司

九菱科技2023年净利润增速达57%:夯实转型新能源车永磁材料领域基础 已开发多种新产品

4月18日,北交所上市企业九菱科技(873305.BJ)发布2023年财报,去年实现营收、净利润双增长,其中净利润大涨57%,达到3239万元。1237年前挖贝网 -

上市公司

原创

原创搭上新能源“顺风车”,信质集团汽车零部件业务收入大增

4月19日,信质集团发布了2023年年报,报告期内,公司实现营业总收入46.16亿元,同比增长24.18%;归母净利润2.43亿元,同比增长15.11%。-7310年前览富财经网 -

上市公司

原创

原创金盾股份三天两板:低空经济新宠,业绩下滑股价为何却涨势如虹?

低空经济概念股金盾股份近日连涨三天,且收获2个涨停板。该公司业绩去年前三季度大幅下滑,3月底受交易所关注但仍未阻挡上涨趋势。-6933年前览富财经网 -

上市公司

原创

原创创源股份:去年实现营收近13.6亿元,国资加持走上高质量发展之路

继续深耕主业,加强营销管理,积极通过多渠道挖掘市场机会,创源股份2023年实现了营收和净利润的双增长。-3847年前览富财经网 -

上市公司

安联集团公募子公司获批展业,持有国联安49%股权正在转让

外商独资公募再添一员。-1311年前蓝鲸新闻 -

上市公司

盛禾生物2023年亏损1.3亿元:同比扩大155%,董事长张峰为实控人

近日,盛禾生物控股有限公司(下称“盛禾生物”,Sunho Biologics, Inc - B)通过港交所上市聆讯,并披露了截至2023年12月31日的财务数据。-737年前贝多财经 -

上市公司

结束长达三年下滑,香飘飘2023业绩实现增长

对香飘飘而言,2023年上市铺货冻柠茶,可能比2018年推出蜜谷果汁茶更重要。香飘飘不再是奶茶品牌,而是饮料品牌。-193年前中华网财经

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号