朗科科技上市14年后迎首亏,“逼宫门”之后或告别“躺赚”?

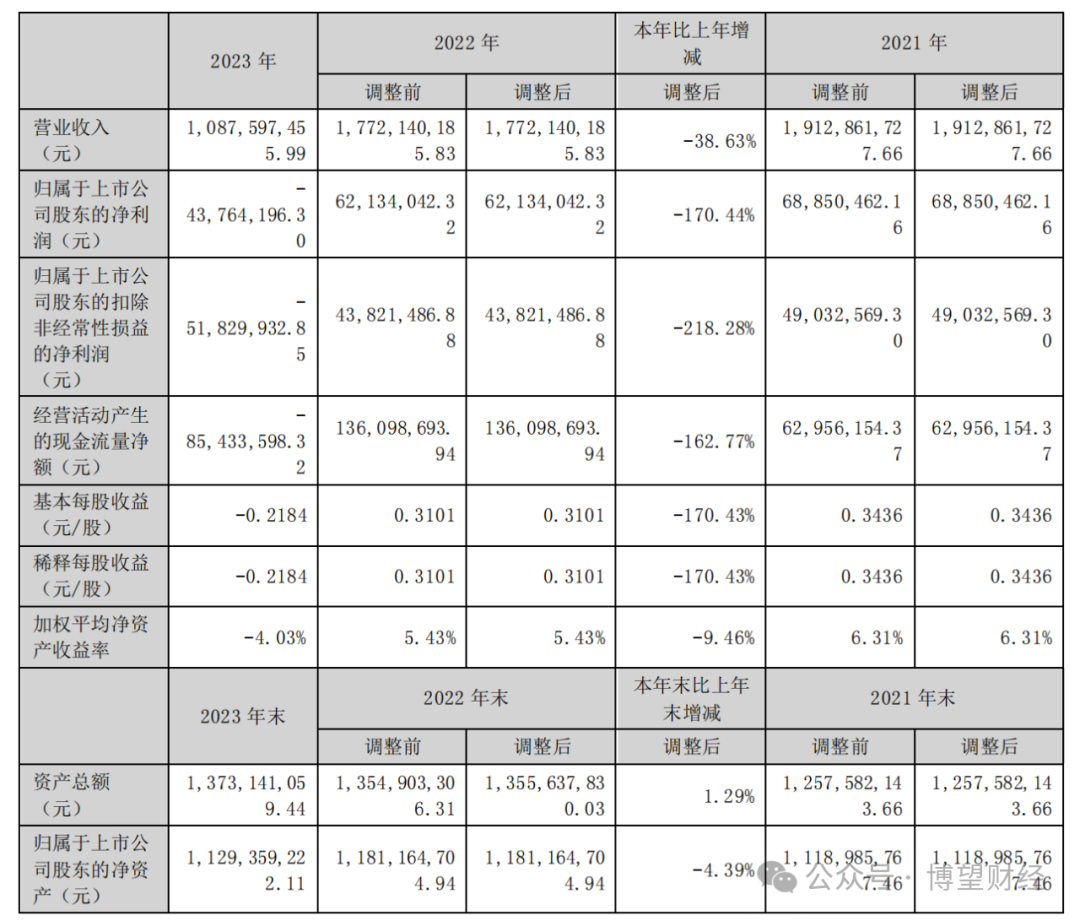

上市14年后,朗科科技迎来了首次年报亏损。据其最新发布2023年年度报告显示:公司全年营收108,759.75万元,较上年同期下降38.63%;净利润亏损为4,376.42万元,同比由盈转亏,上年同期净利润为6213.4万元,同比下降170.44%。

图源:朗科023年年度报告

录得亏损,或非坏事。

很少有一家企业,能凭借一次发明创造,就“起高楼、宴宾客”,一路以近乎“躺平”的节奏,“躺赚”了小20年。哪怕是上市14年,也不过是在2023年年报中才首现盈转亏。

而算力产业新风口扑面到来之际,告别“躺赚”的朗科,在韶关城投实控下,能否接得住这波“泼天富贵”,事关其下半场的输赢成败。

01

上市14年首现盈转亏,朗科告别“躺赚”根由何在?

朗科科技2023年年度报告显示,其全年实现经营活动产生的现金流量净额-0.85亿元,同比转负;资产负债率为17.96%,同比上升5.13个百分点。连同其营收严重下滑、净利润降幅达170%来看,或说明朗科科技财务状况并不乐观。

而之所以走到不得不告别“躺赚”、由盈转亏的境地,原因至少有三:

其一,多年来的“专利运营”业务模式失灵,专利过期、利润骤减

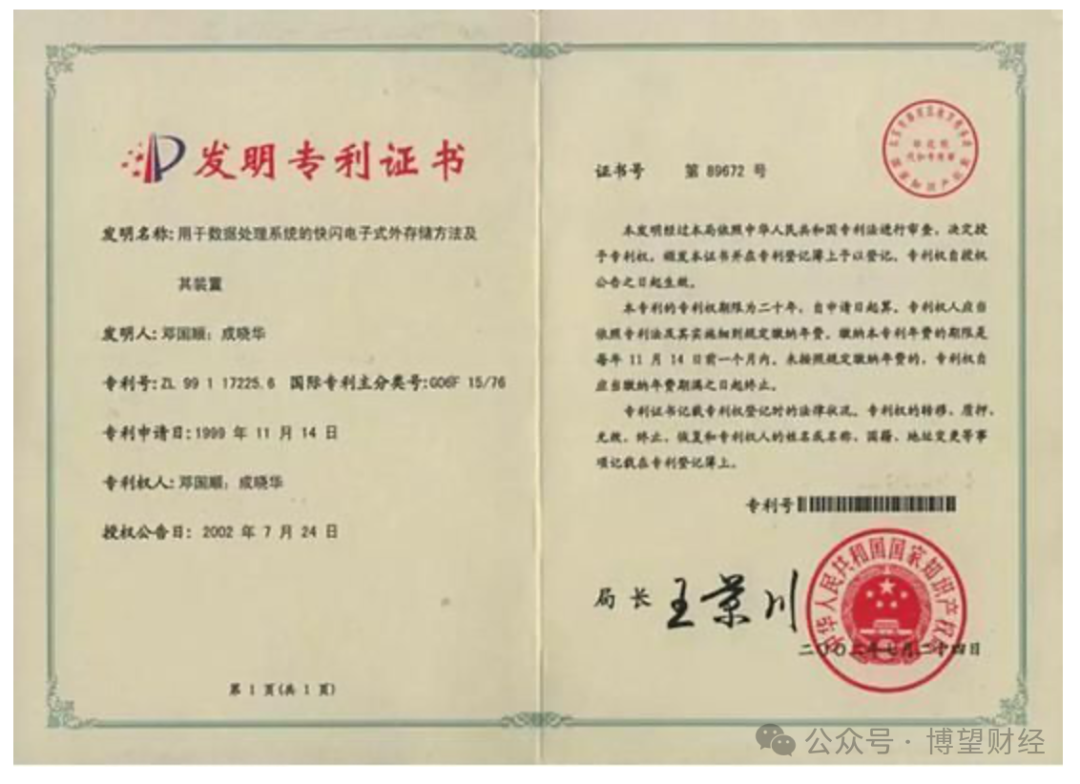

凭借优盘这一发明创造,朗科于1999年获得第ZL99117225.6号中国发明专利等一系列原创性基础发明专利。

图源:网络

此后,“凭专利吃饭”成了朗科“躺赚”的本钱。2006年,朗科科技起诉美国U盘制造商PNY侵权,最终美国法院宣布朗科获胜,PNY向朗科缴纳专利费用1000万美元。自此,尝到甜头的朗科,以“专利维权”“躺赚”了小20年。

14年前上市时的招股书也坦承,其商业模式之一正是“专利维权”,凡是采用或使用与朗科科技数据存储方法及装置相关的技术,都有可能成为朗科科技诉讼书中的被告。仅上市后的2011年到2017年,朗科发起的专利诉讼或争议案件就多达百余起。

被告席上的企业不乏索尼、三星等国际巨头。甚至为利益而无视“兔子不吃窝边草”的“游戏规则”,不仅告了阿里巴巴、国迈科技等,就连农业银行也因推出“K宝”成为朗科被告席的“座上宾”,且牵涉其中的另一上市公司旋极信息与朗科之间的纠纷多年。

朗科于2023年一季报透露,此前起诉旋极信息等单位侵犯公司“U盘”发明专利权一案的再审申请,已被最高院驳回。而朗科不仅没有如愿获得4000万元的经济损失赔偿,还支付了近70万元的案件受理等相关费用。

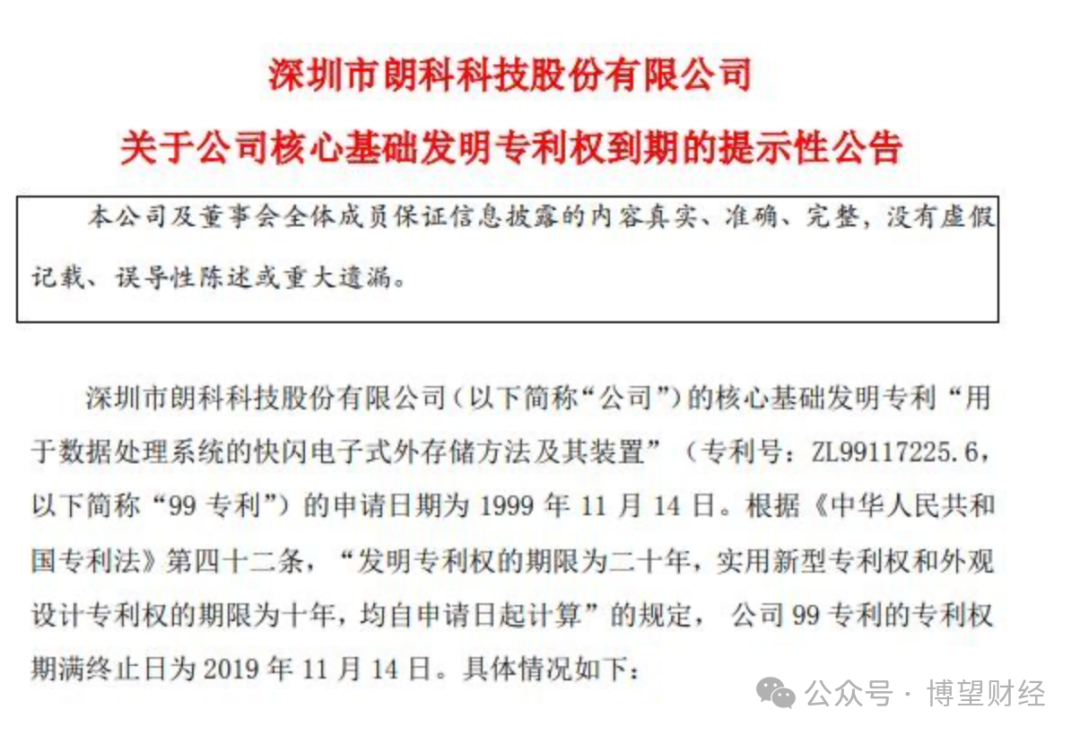

由此,“专利维权”的商业模式不再灵光,耗时耗力耗费用,赔了夫人又折兵。而从最高每年专利收益就过亿,是毛利率100%的核心业务,一度为朗科贡献超56%的业绩;到专利2019年过期后,利润骤减大半,朗科失去“躺赚”的“本钱”。

图源:朗科科技发布的相关公告

2019年11月14日,朗科科技在公告中表示:“公司的专利运营业务对99专利形成重大依赖,该专利的到期将对公司今后的营业利润产生一定不利影响。公司目前尚无有效措施从根本上解决该专利到期后对公司经营造成的风险。”

其二,“痛失”大租客腾讯,房屋租赁收入骤减,净利润受严重冲击

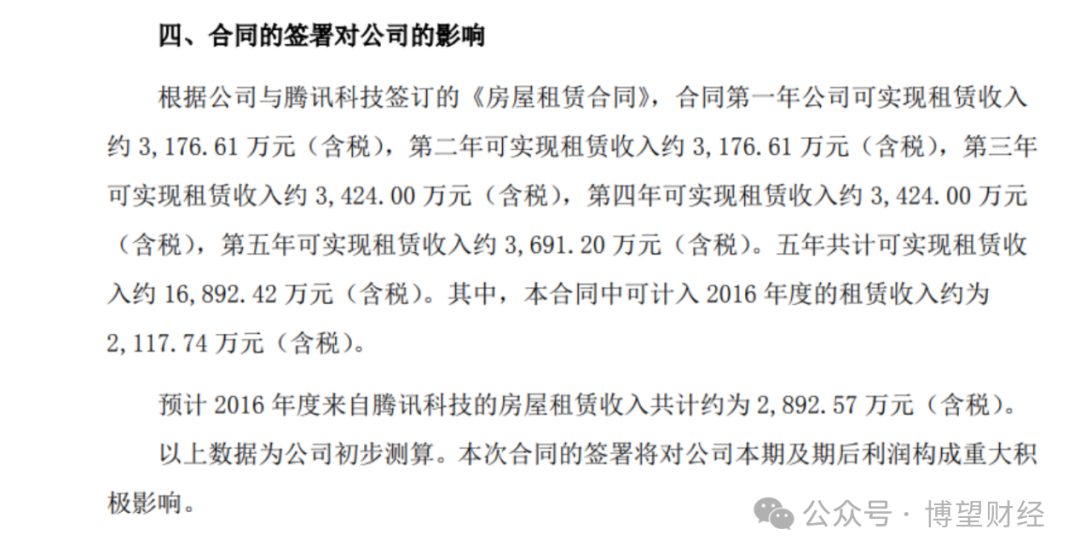

长达12年的租客腾讯,于2023年的一纸停租协议,令朗科失去利润来源和“躺赚”的另一大头。

图源:2016年4月29日,朗科科技《关于与腾讯科技续签朗科大厦租赁合同的公告》

尽管净利润过多依赖房屋租赁收入,一直被业界质疑为畸形发展怪象。不过,朗科自己知道,腾讯给的房租有多“香”。毕竟,过去16年来,朗科科技至少有7年的净利润不及3700万。即便是上市两年后的2013年,其净利润竟然低至597万元。

朗科失去腾讯,2023年年报中显示出了对其净利润的严重影响。朗科在2023年年报中就表示,“报告期内,房屋租赁收入、专利收入和获得的政府补助等同比下降,导致净利润较上年同期减少。”

其三,主业承压,创新乏力、增收增利难

业绩承压,也是朗科对其上市以来首次盈转亏的解释:2022年下半年以来,终端需求不振与企业库存高位所引起的存储市场供过于求的不平衡状态,导致存储产品价格发生下滑,公司营业收入和毛利率水平均出现下降。

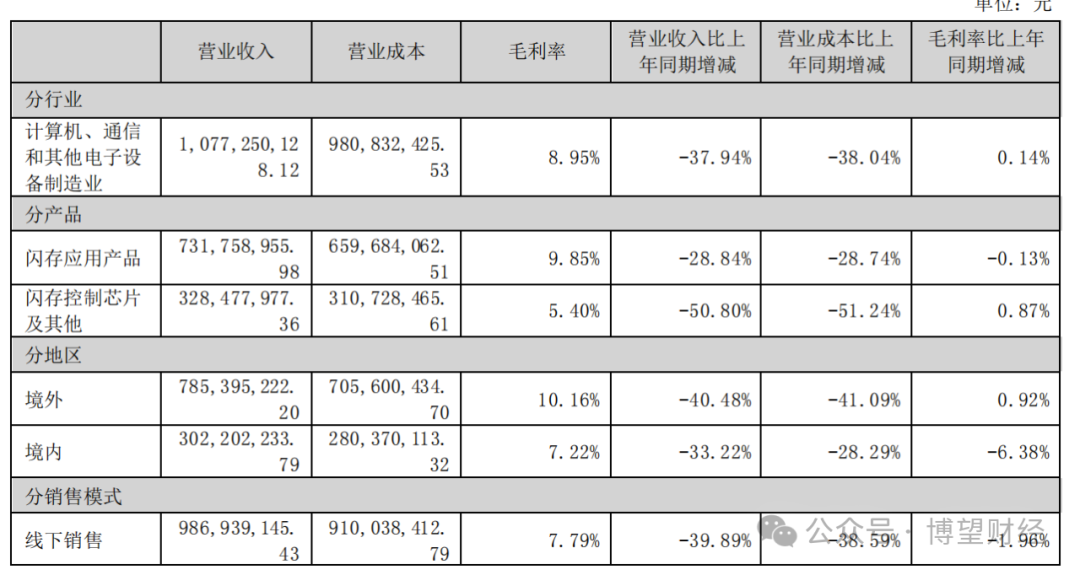

但究其根本,还是在于朗科未能跟上市场技术和产品更新的节奏。优盘之后,再无核心技术和重大实质性创新成果问世,仍停留在采购加工组装“一条龙”上,使得其主业闪存相关的毛利率常年处在低位,增收难增利。

朗科科技2023年年报显示,其闪存应用产品的毛利率为9.85%;“闪存控制芯片及其他”的毛利率则仅为5.40%。

图源:朗科科技2023年年报

综合上述情况来看,朗科告别“躺赚”已成定局。何况,来自公司、资本等层面的“风雨”,也让告别“躺赚”的朗科,在下半场,面临诸多变数。

02

“牛散逼宫”惊动深交所,公司面、资本面风平浪不静

一场“牛散”小股东成功“弹劾”董事长的“内斗闹剧”,映射出的,或是25岁朗科经历资本“洗礼”后,在公司面、资本面的重重隐患。

其一,公司面,“牛散”罢免董事长风波背后,内部治理与利益交缠如何保证良性发展

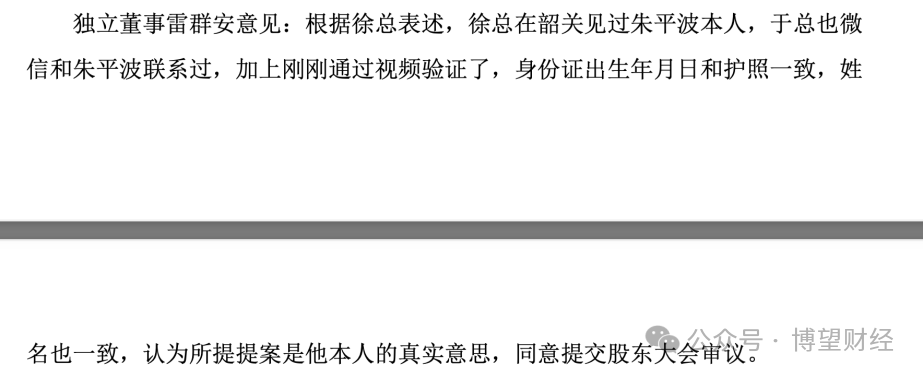

如本文开头所述,2023年11月21日公布的朗科科技《关于再次增加2023年第一次临时股东大会临时提案暨股东大会补充通知的公告》里,独立董事雷群安意见中说出了似乎不该说的话:

图源:朗科科技《关于再次增加2023年第一次临时股东大会临时提案暨股东大会补充通知的公告》

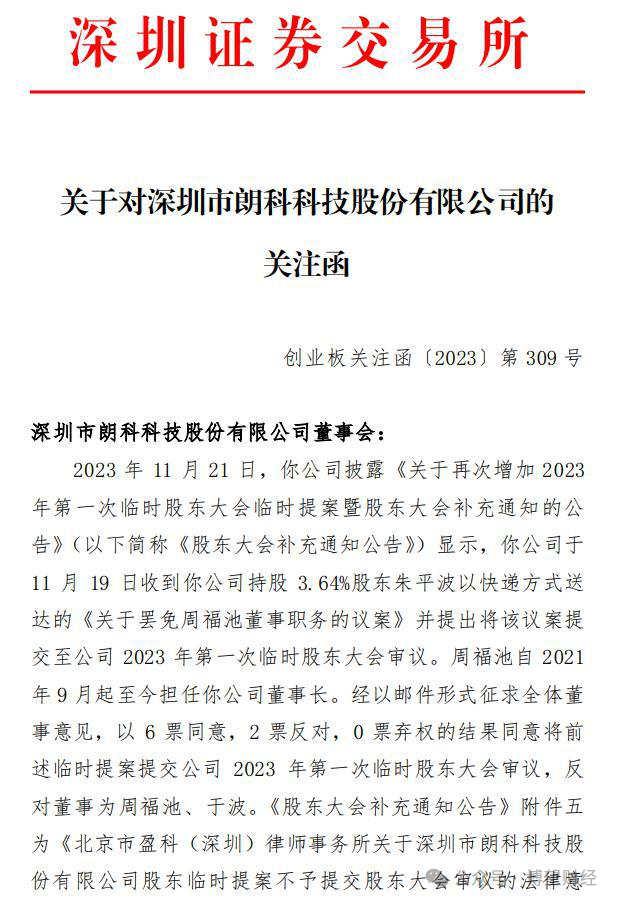

作为一家多年无实控人,上市后也无人愿意随时为其“增持100股”的科技上市公司,在“股灾”年成了资本的“猎物”,被“壳玩家”上海宜黎终结了其多年无实控人的局面;随后实控人变更为韶关城投后,“牛散”一纸快递便成功罢免董事长的“逼宫门”事件,引发深交所紧急发函关注。

图源:深交所网站

而据《华夏时报》报道,“对于朱平波此番‘逼宫’欲罢免朗科科技董事长,在多位投资者看来,其是授意于第一大股东韶关城投。有投资者甚至认为,朱平波就是韶关城投的人,原因是:在以朱平波以快递方式送达的《关于罢免周福池董事职务的议案》中,另外6个董事投赞成票的,其中大多是韶关城投的人,投反对票的只有周福池和于波。”

该媒体还进一步报道称,“另有多位投资者私下透露,他们认为,之所以会有新股东欲罢免董事长一事,原因在于韶关城投选好了新的董事长人选,想有效控制公司。”

不难看出,控股不控权到有效控制公司,背后或是朗科科技公司治理水平亟待提升,以及如何纾解利益纠葛,以保证接下来公司的健康良性发展,乃公司面存在的挑战。

其二,资本面,创始人邓国顺亏本也抛售暗示对朗科前景无望?资本信心如何提振?

作为朗科公司创始人、“优盘之父”邓国顺,近几年的大举减持可谓是不惜亏本也要疯狂抛售。从2020年持股21.63%到2024年3月仅剩9.16%,最低时均价10几元每股也选择抛售。

今年3月13日,朗科科技发布预披露公告称,公司收到公司持股5%以上股东邓国顺先生提交的《股份减持计划告知函》,减持比例不超过公司股份总数的 2.2902%。

创始人意欲清仓的“小目标”看来铁了心。作为实控人的韶关城投,面对如此大股东连续减持及可能引发的投资人“不安”,又应拿什么来平复和提振资本市场对朗科的信心?

03

朗科迎来算力风口,技术、管理、竞争“三大能力”定成败

算力风口,对朗科而言可谓空前良机。但看似“天时地利人和”,算力的全产业链布局,朗科却至少要“过三关”。

其一,研发占比8年“坚挺”在2%上下,远低同行,技术能力或成最大短板

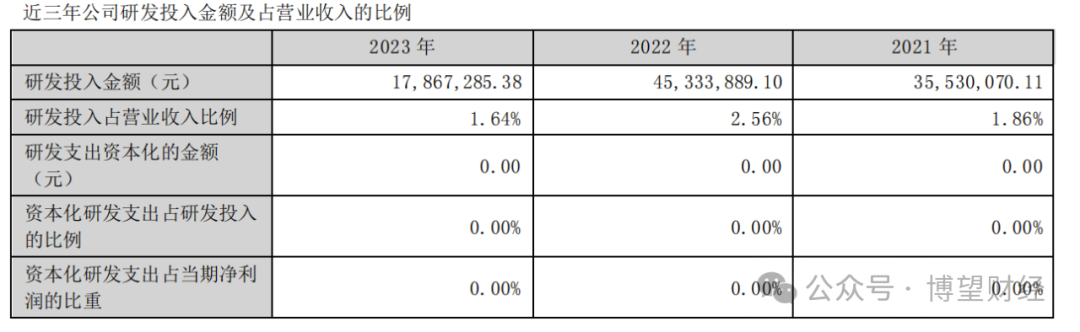

朗科2023年年报显示,其研发费用占营业收入的比重为1.64%,同比下降0.92个百分点。

图源:朗科科技2023年年度报告

而这一点,却可能成为制约朗科在算力全产业落地上的最大短板。因为,科技企业的技术实力和研发能力,从来都是厚积薄发所致,一蹴而就只会昙花一现甚至惨败出局。

较2022年的2.56%,朗科2023年研发占比竞不增反降,令人不解。因为,这一年是朗科的“技术大年”,向“存力+算力+封力”集中发力,被视为A股唯一全算力产业链布局标的。

而存储、算力调度和算力应用,无不与技术研发投入的力度有关。虽然沾边算力就会被爆炒,在朗科身上同样得到验证。但其2023年屡创市值新高的背景下,却并没有为研发多拿出一点经费,原因何在?

难道算力产业不需要高水准的技术加持?相比同样布局算力的浪潮集团,2022年6%、2023年8%的研发占比,朗科科技的研发占比过去8年来却始终“坚挺”在2%上下。

联系到20多年来,除了发明优盘这个“当年勇”,朗科再无技术创新上的实质性重大成果发布。而常年研发投入低于同行,势必影响技术创新能力的接续,因此,不能不为朗科在算力产业落地上的技术实力“捏把汗”。

若技术能力,成为阻碍其算力全产业链布局落地的短板,一旦因此在风口中摔下来,则很大可能就此从牌桌上出局。

其二,过往200亿项目“惨败”经历,或让朗科管理能力、项目运作和落地执行力存疑

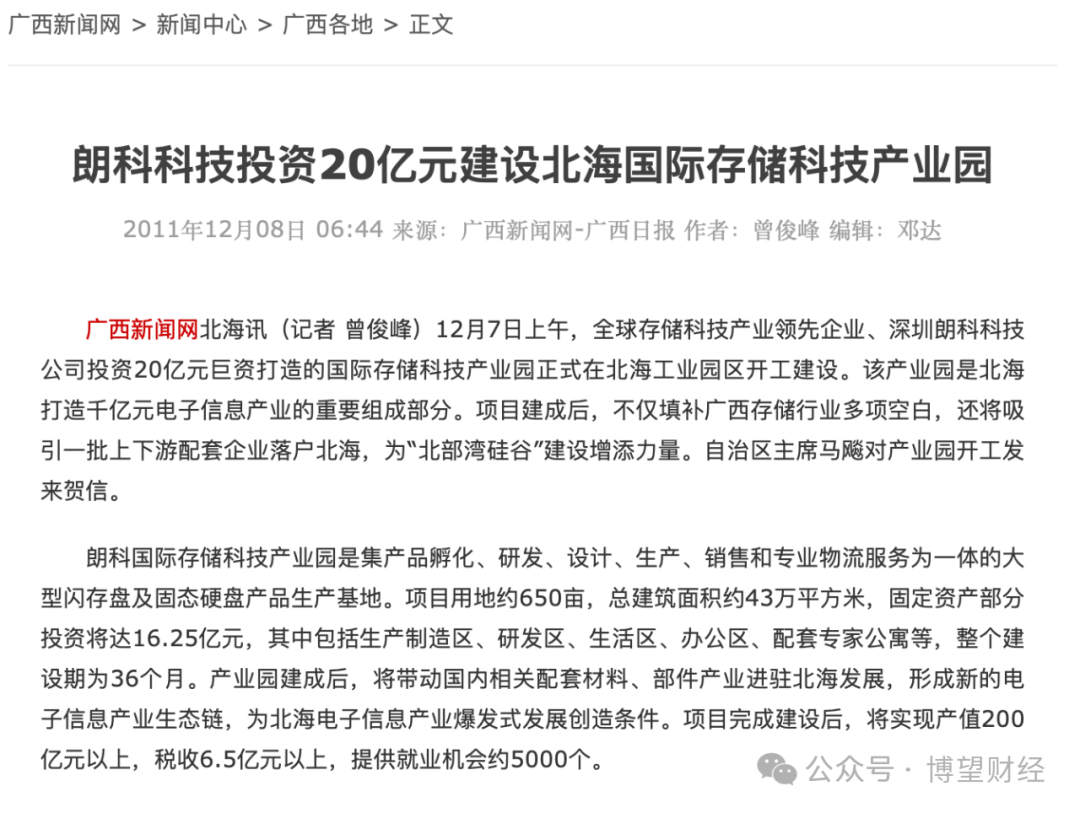

“大饼”吃不到,朗科不是没有经历过。2011年11月,其与广西壮族自治区北海市人民政府签署了《朗科国际存储科技产业园建设合同书》,合同的履行期限自当年12月开工,2014年全面投入使用。

朗科当时根据广西朗科的投资经营计划表示,2015年力争实现产值200亿元以上,税收6.5亿元以上。

图源:广西新闻网

不过,“饼”终究因“日常运营资金出现困难,增加了经营风险”等多重因素而没有吃到。2013年最后一天,朗科董事会决定终止该项目。两个月后,广西朗科全部股权转让。

大饼没能吃成,纵是诸多因素所致。但既然在类似大型项目上有多草草收场的失利教训,或也要为算力风口下的朗科科技,其自身管理水平、项目运营、落地及执行能力能否经得住考验,打个问号。

其三,虽有国资背书、政府扶持,但市场经济下算力同样也是考验竞争力的残酷战

值得注意的是,当年广西项目,并非没有当地政府背书和扶持。相反,广西自治区政府承诺,2011年给予朗科科技的产业扶持资金为3500万元,2011年至2015年五年累计给予扶持资金为3亿元人民币。

如今算力产业布局上,朗科同样有当地政府大力扶持,且背倚韶关国资委、乘算力枢纽节点建设东风,各种配套条件和吃“大饼”的“就餐”环境备齐,就看朗科能不能凭本事吃到足够大的份额。

毕竟,市场经济下,算力产业同样也是一场考验竞争力的残酷商战。各路豪雄无不应战。朗科只有加大研发投入、加速提升以技术为硬核的竞争力,还原科技企业本色,重现技术创新的“当年勇”,或才能成功闯过竞争关口、饱享算力风口的饕餮盛宴。

04

写在最后:风口即关口,朗科未来输赢难料

马云曾说过,“猪碰上风也会飞,但是风过去摔死的还是猪,因为你还是猪,每个人要思考怎么把控这个风,怎么提升自己,真正把自己变成一点点风就能够飞起来。”

图源:新浪财经

算力的确是当下为数不多的超级风口,但风口越大关口就越大。

就现在的局面看,朗科不只“躺赚”不再,且也不敢“躺平”。因为,算力布局乃国之大计、发展大策,由不得朗科“随心所欲”。若有能力,算力产业或会是朗科下半场大举发展的“风口”;若能力尤其是技术能力不过关、管理能力跟不上、竞争能力弱于同行,利益交缠难以纾解,以至于拖了算力布局的后腿,风口变关口、正盛的风头变成危难关头,也不是没有可能。

而正为算力布局付诸行动的朗科科技,是输是赢,我们不妨拭目以待。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

原创

原创分红新规作用凸显,“铁公鸡”终“拔毛”

目前来看,分红新规作用已逐渐凸显,除原本不分红的上市公司新增分红计划外,不少上市公司也在提高分红频次,加大分红力度。14小时前览富财经网 -

财经风云

一季度净利同比下降81%,石英股份一字跌停

4月29日,石英股份发布一季度业绩,净利同比下降80.70%,或受此影响,石英股份开盘跌停。14小时前环球老虎财经 -

财经风云

智慧芽调研报告:六成企业期待生成式AI焕新知产与研发工作

近日,科技创新与知识产权信息服务商智慧芽旗下智慧芽创新研究中心发布《2024全球企业知识产权创新调研报告》(以下简称“报告”),深度呈现全球企业知识产权的最新趋。14小时前贝多财经 -

财经风云

原创

原创上市公司董事长年薪PK:药明康德居首,两位“1元”董事长引关注

赶在“五一”小长假前一天,A股上市公司2023年业绩报告披露完毕。作为各大上市公司的掌门人,董事长们的薪酬情况也随之曝光。15小时前览富财经网 -

财经风云

电鳗财经|时代新材再定增募资13亿 累计募资将超40亿 累计派现9.28亿

资料显示,时代新材以高分子材料的研究及工程化应用为核心,致力于从事轨道交通及工业与工程、风力发电、汽车、高性能高分子材料等产业领域系列产品的研制、生产与销售,主...16小时前电鳗财经 -

财经风云

羽绒服收入增长超三成,海澜之家营增利涨

4月29日,海澜之家发布的2023年年报显示,全年实现营业收入215.28亿元,同比增长15.98%;归母净利润29.52亿元,同比增长36.96%。16小时前中华网财经 -

财经风云

拨备率高达近500%,将帅更迭的苏州银行能否重获投资者芳心?

26日晚间,苏州银行发布了2023年年报及2024年一季报。16小时前财富独角兽 -

财经风云

华东重机收入四年下滑,累亏近35亿元

4月26日,华东重机发布公告称,2023年收入约6.71亿元,同比下降54.53%;归母净利润下降354.13%,亏损约8.11亿元。16小时前中华网财经 -

财经风云

助知产高质量出海,SHEIN首场IP赋能活动落地广州

跨境电商常见知识产权“雷区”有哪些?专利侵权、商标侵权和版权侵权分别有何特点?如何通过知识产权保护提升企业核心竞争力?17小时前中华网财经 -

财经风云

云南白药“戒股”后业绩创新高,但牙膏之外缺下一个大单品

2023年,以牙膏为核心的健康品事业群实现营业收入 64.22亿元,同比增长仅为6.50%。17小时前蓝鲸财经

-

1主力资金监控:交运设备板块净流出超52亿元

-

2大众汽车营业利润下滑20% 受销售低迷和成本上升影响

-

3天创时尚:2023年营收12.74亿元 归母净利润大幅减亏83%

-

4山东德州:住房公积金最高贷款额度提高至70万元

-

5主力资金监控:长安汽车净卖出超9亿元

-

6家电板块震荡走强 海信家电续创历史新高

-

7苏州:推出汽车、家电以旧换新政策 总补贴额1.2亿

-

8Sora概念股异动拉升 会畅通讯涨超10%

-

9隆基绿能:HPBC二代产品将在5月7日对外发布

-

10药明康德:没有出现大量客户取消订单情况 一季度新增300多客户欧美占40%

-

11抢抓大规模设备更新机遇 银行火速行动支持制造业

-

12首批科创主题基金“五年蝶变” 公募掘金硬科技步入“加速度”

-

13超百家央企控股上市公司回应“市值管理”

-

14近2000家A股公司披露ESG报告

-

15为“吃”而动 “旅拍”出圈 “五一”文旅预订火爆 国内大市场活力迸发

-

1主力资金监控:交运设备板块净流出超52亿元

-

2大众汽车营业利润下滑20% 受销售低迷和成本上升影响

-

3天创时尚:2023年营收12.74亿元 归母净利润大幅减亏83%

-

4山东德州:住房公积金最高贷款额度提高至70万元

-

5主力资金监控:长安汽车净卖出超9亿元

-

6家电板块震荡走强 海信家电续创历史新高

-

7苏州:推出汽车、家电以旧换新政策 总补贴额1.2亿

-

8Sora概念股异动拉升 会畅通讯涨超10%

-

9隆基绿能:HPBC二代产品将在5月7日对外发布

-

10药明康德:没有出现大量客户取消订单情况 一季度新增300多客户欧美占40%

-

11抢抓大规模设备更新机遇 银行火速行动支持制造业

-

12首批科创主题基金“五年蝶变” 公募掘金硬科技步入“加速度”

-

13超百家央企控股上市公司回应“市值管理”

-

14近2000家A股公司披露ESG报告

-

15为“吃”而动 “旅拍”出圈 “五一”文旅预订火爆 国内大市场活力迸发

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号